薛鹤翔、柴玉荣(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要

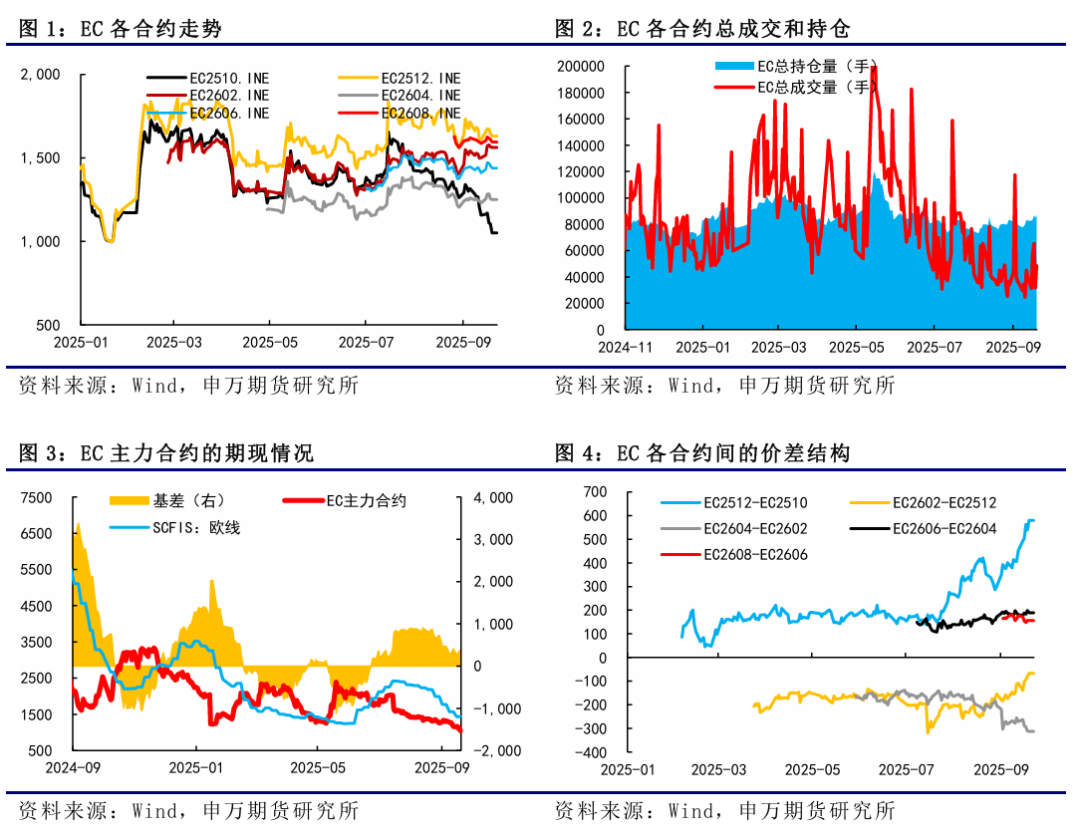

在9月15日当周,航运市场继续呈现弱势运行态势,市场价格中枢再次下移。周五,主力10合约跌破1100点整数关口,主要受到国庆黄金周前现货运价加速下行的影响,盘面价格紧随现货运价变动。周二,马士基开舱第40周,大柜报价为1400美元,环比下调150美元,周度环比降幅与之前持平。然而,PA和OA联盟的加速跟降使得市场对9月底运价的预期持续走弱。对于12合约,美联储降息25个基点落地,带动短期12合约跟随商品情绪略有走弱,12-10价差向上动能有所弱化。

9月22日最新公布的SCFIS欧线为1254.92点,对应于09.15-09.21期间的离港结算价,较上期下跌12.9%,已连续第10周下跌。对应大柜运价约为1880美元,主要反映了9月第三周OA联盟和PA联盟的加速跟降情况。

展望后市,9月底船司降价博弈趋于白热化,现货运价加速下行,期货价格紧随现货变动。目前,船司9月底大柜均价在1500美元左右,折算成现货指数基本与10合约持平。马士基当前报价已低于5月份报价,为年内新低,同时也是2023年底绕行好望角以来的新低。预计国庆前运价将继续加速下行。目前统计到10月周均运力降至28万TEU左右,运力相对有所下降。国庆黄金周后,运价下行速率或有放缓,需关注后续船司调降节奏。

风险提示

1、货量表现超预期;2、船司运力调控力度超预期;3、关税政策对海运供需的不确定性影响。

报告正文

一、集运指数(欧线)期货

在9月15日当周,EC继续呈现弱势运行态势,市场价格中枢再次下移。周五,主力10合约跌破1100点整数关口,主要受到国庆黄金周前现货运价加速下行的影响,盘面价格紧随现货运价变动。周二,马士基开舱第40周,大柜报价为1400美元,环比下调150美元,周度环比降幅与之前持平。然而,PA和OA联盟的加速跟降使得市场对9月底运价的预期持续走弱。对于12合约,美联储降息25个基点落地,带动短期12合约跟随商品情绪略有走弱,12-10价差向上动能有所弱化。

9月22日最新公布的SCFIS欧线为1254.92点,对应于09.15-09.21期间的离港结算价,较上期下跌12.9%,已连续第10周下跌。对应大柜运价约为1880美元,主要反映了9月第三周OA联盟和PA联盟的加速跟降情况。

二、集运现货市场1、运价表现

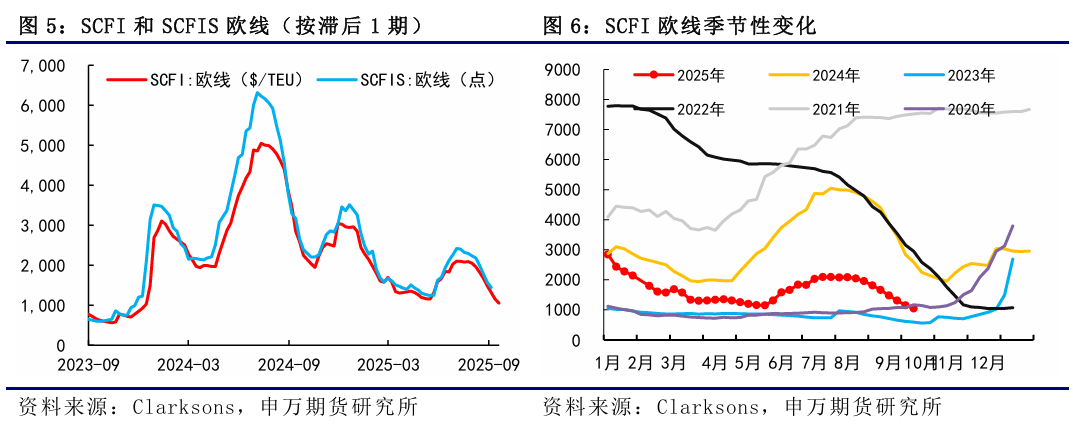

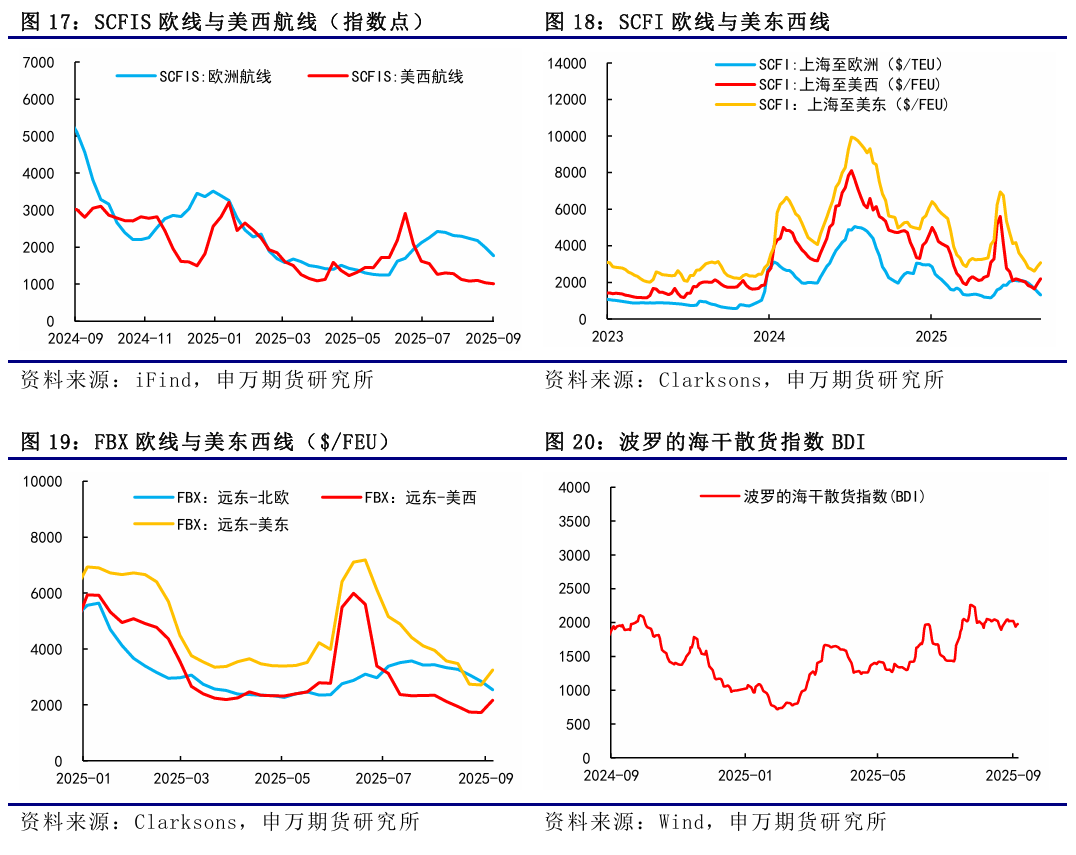

从SCFI欧线的走势来看,今年欧线夏季旺季运价在7月初见顶,之后进入平顶状态,8月初开始回落,8月底9月初开始加速下降。进入9月下半月后,运价开始第二轮加速下降。上周五盘后公布的SCFI欧线为1052美元/TEU,基本对应于09.22-09.28期间的欧线订舱价,周度环比下跌102美元,较上周绝对跌幅有所收窄,反映了9月最后一周运价的续降情况。在SCFI美线方面,美西和美东航线挺价失败,运价大幅回调。美西由2370美元/FEU降至1636美元/FEU,环比下降30.97%;美东由3307美元/FEU降至2557美元/FEU,环比下降22.68%。

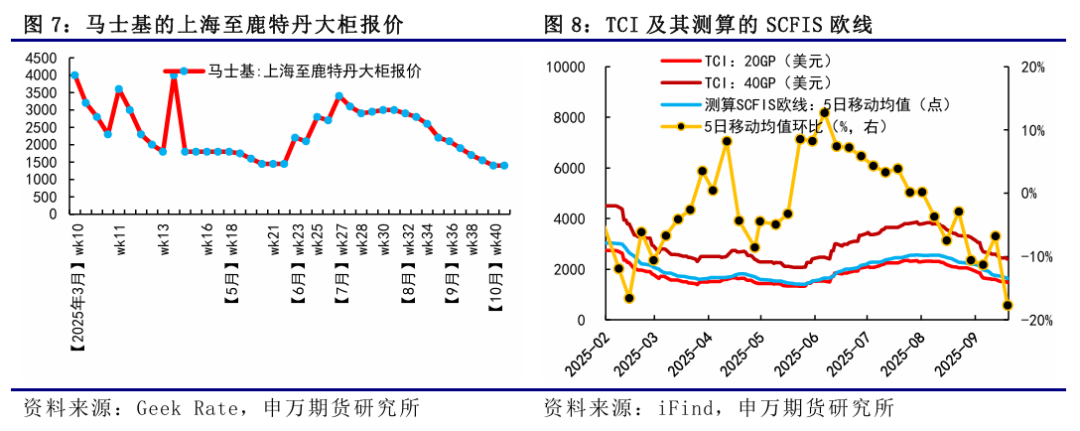

从船司报价来看,GEMINI联盟中,周二MSK开舱第40周,大柜报价为1400美元,环比下调150美元,周度环比降幅同第39周持平。周三新开舱第41周,大柜报价同样为1400美元。这两周处于国庆中秋长假期间,货量减少,因此两周报价维持一致。HPL至10月上半月大柜报价维持1535美元。在OA联盟中,OOCL率先跟降,当前至10月上半月大柜降至1450-1500美元;CMA微降至大柜1620美元;EMC在10月1日开舱大柜报价1500美元,其余10月上半月大柜微降至1610美元。在PA联盟中,YML跟降迅速,ONE降至大柜1435美元。MSC则当前在9月下半月至10月上半月均维持大柜1590美元。

更高频的北方国际集装箱运价指数TCI日度跟踪数据显示,上周欧基港20GP和40GP的市场参考价有所下降。20GP由1472.44$/TEU降至1211.67$/TEU,40GP由2394.33$/FEU降至1880.56$/FEU。TCI大小柜价格跌幅继续走阔,20GP环比跌幅增加至17.71%,40GP环比跌幅增加至21.46%。

2、运力供给与周转

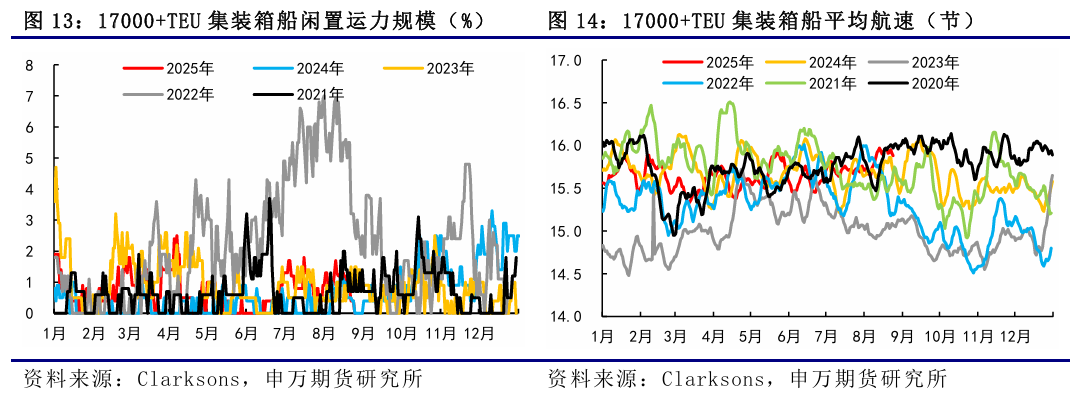

从上海&宁波&青岛(AE5/NE4)-欧基港的周度运力投放情况来看,9月周均计划运力较上周统计有所下降,主要是最后一周运力统计有所下降,降至30.23万TEU。整体9月周均计划运力投放降至30.99万TEU,环比8月上涨10%。到了10月,第40周和第41周处于国庆中秋长假期间,目前统计到的第40周计划运力投放未见明显下降,仍处于30万TEU左右;第41周计划运力有明显下降,降至21万TEU,但对应货量也是同步下降的。和往年船司停航计划对比,今年是未见停航班次增加的。10月后三周,单周计划运力投放基本维持在30万TEU左右,未见明显调控。10月周均计划运力为28.47万TEU,环比9月下降8%,但也只是在41周的运力投放有所收敛。11月的话,目前TBN仍较多,估算下来周均运力投放再度增加至31.8万TEU,相对较为充裕。由于时间尚久,需关注后续船期变动。

地缘方面,3月18日以色列对加沙地带的哈马斯目标发动大规模空袭,基本宣告1月19日起生效的巴以停火协议破裂,目前冲突仍在继续。虽说不断有新的停火方案提出,但至今双方仍未就停火达成一致。据央视新闻,当地时间9月16日,卡塔尔外交部发言人马吉德·安萨里表示,现阶段无法推进加沙地带停火谈判。巴勒斯坦伊斯兰抵抗运动(哈马斯)高级官员巴塞姆·纳伊姆在接受卡塔尔阿拉伯电视台直播采访时表示,该组织赞同卡塔尔的立场,也就是鉴于以色列持续不断发动袭击,特别是以色列不断升级其对加沙城的军事行动,哈马斯在当前不可能进行谈判。据CCTV国际时讯,以色列军方发言人9月19日发表声明称,将在加沙地带北部加沙城以“前所未有的力量”继续展开军事行动,并敦促加沙城居民向南撤离。

3、需求方面

欧线需求延续往年季节性表现。夏季旺季过去后,随着现货舱位装载压力的增加,货量迎来拐点。8月至10月期间通常对应着季节性的需求淡季,从往年的统计情况来看,9月大多是揽货压力相对较大的时期。同时,随着国庆黄金周的到来,船司的揽货压力通常也会增加,9月底降价博弈也会趋于激烈。第36周国内港口集装箱吞吐量为664.60万TEU,环比上涨0.85%。宏观经济方面,美联储如期降息25个基点,将联邦基金利率下调至4.00%-4.25%,为年内首次降息,也是时隔9个月后重启降息。FOMC声明指出,就业方面的下行风险已上升,今年上半年经济增长有所放缓,通胀有所上升。欧洲央行执委施纳贝尔表示,欧洲央行应维持当前利率水平,物价风险依然偏向上行。

三、总结展望

后市来看,9月底船司降价博弈趋于白热化下,现货运价加速下行,期货价格紧随现货变动。目前,船司9月底大柜均价在1500美元左右,折算成现货指数基本与10合约持平。马士基当前报价已低于5月份报价,为年内新低,同时也是2023年底绕行好望角以来的新低。预计国庆前运价将继续加速下行。目前统计到10月周均运力降至28万TEU左右,运力相对有所下降。国庆黄金周后,运价下行速率或有放缓,需关注后续船司调降节奏。

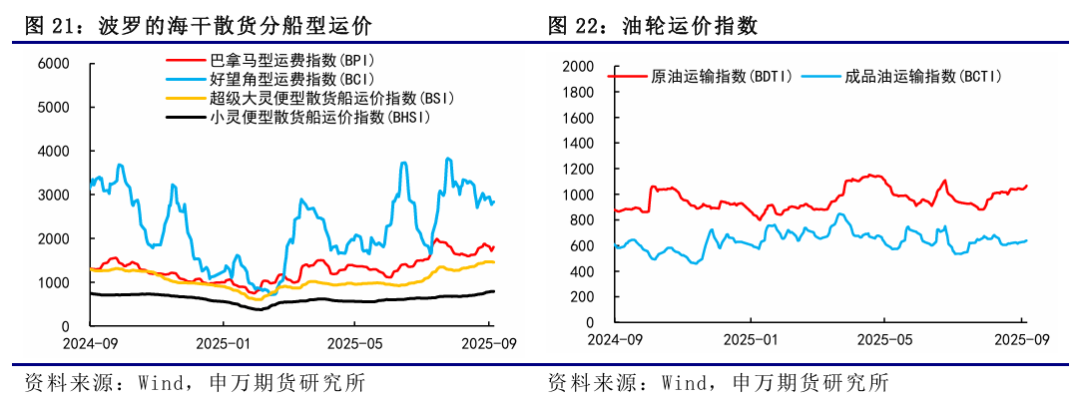

四、其他航运数据跟踪

风险提示

1、货量表现超预期;

2、船司运力调控力度超预期;

3、关税政策对海运供需的不确定性影响。