本文来自微信公众号:山上,作者:何简,编辑:蒋浇,题图来自:视觉中国

在消费行业加速洗牌的2025年,量贩零食赛道正经历冰火两重天。一边是万辰集团、鸣鸣很忙(零食很忙与赵一鸣合并)相继递交港股上市申请,另一边却是行业利润率长期徘徊在2%左右,加盟商闭店率攀升至1.9%。这场由资本与加盟模式驱动的狂奔,能否真正跑通消费行业的底层逻辑?

2022年才切入量贩零食赛道的万辰集团,凭借并购来优品、好想来等品牌,在三年内将门店数从4726家飙升至1.42万家,2024年营收突破323亿元。而鸣鸣很忙更以2万家门店、555亿元GMV的规模,与万辰形成「两超多强」格局。对比传统零售品牌,肯德基中国耗时36年才达成万店目标,量贩零食的扩张速度堪称「光速」。

万辰集团招股书披露的扩张轨迹

这场扩张的底层逻辑是资本与加盟模式的深度绑定。2021年零食很忙完成2.4亿元A轮融资后,通过「0加盟费+10万元开店补贴」等政策,两年内新增门店超9000家。万辰集团则采用「并购+整合」策略,将旗下品牌统一为「好想来」,快速实现规模效应。

尽管营收规模直逼消费龙头,量贩零食企业的盈利能力却堪忧。万辰集团2024年毛利率仅10%,净利润率2.1%;鸣鸣很忙毛利率7.5%,远低于蜜雪冰城17.9%的净利润率。这种「规模不赚钱」的现象,源于行业特有的供应链短板。

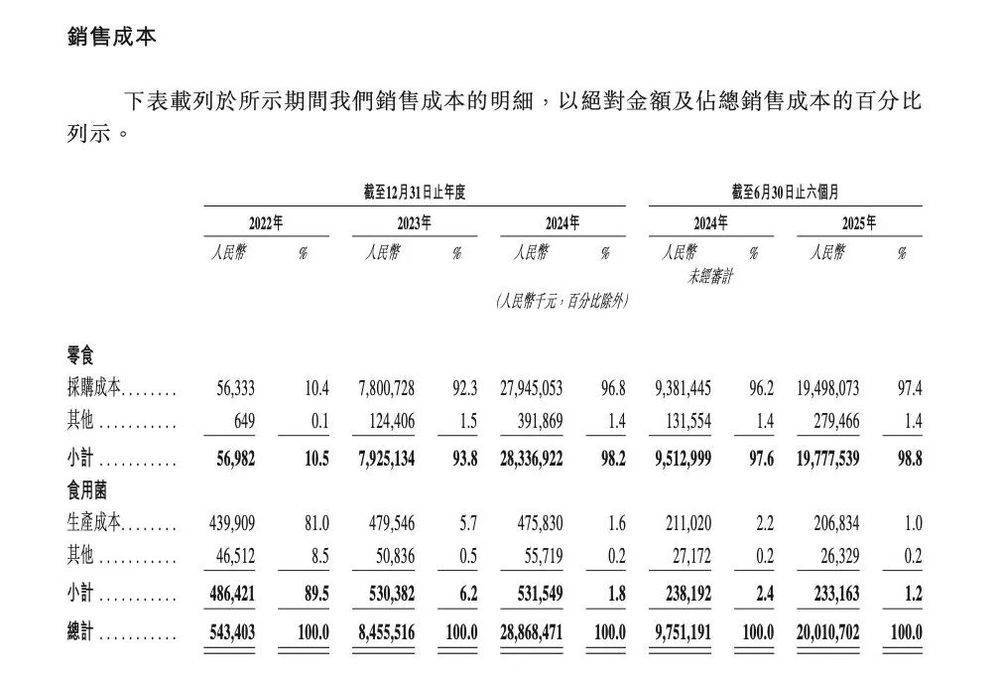

与蜜雪冰城自建五大生产基地、60%食材自产的模式不同,量贩零食企业SKU超过4000个,难以实现生产端整合。万辰集团97%的销售成本用于采购,鸣鸣很忙商品销售成本高达363亿元,导致两者只能通过「压低进货价+削减加盟商利润」维持低价优势。

万辰集团销售成本构成(招股书数据)

产品高度同质化进一步加剧竞争。鸣鸣很忙每月上新数百款产品,但多数为市场采购或贴牌生产,消费者忠诚度极低。社交平台上,「哪家补贴多就去哪家」成为常态,导致2025年上半年万辰集团闭店数达290家,远超去年全年的208家。

证券机构调研显示,量贩零食赛道已进入「饱和期」。当门店密度突破临界点后,单店营收开始下滑,加盟商回报周期从18个月延长至24个月以上。这种「规模陷阱」正迫使头部企业寻找第二增长曲线。

面对增长瓶颈,头部企业开始两条路径转型:

万辰集团自有产品矩阵

量贩零食的狂奔史,本质是资本对下沉市场消费潜力的透支。当港股新消费热潮退去,投资者终将回归对盈利能力、供应链壁垒的理性审视。对于鸣鸣很忙、万辰集团们而言,上市仅是起点,如何从「规模驱动」转向「价值驱动」,决定其能否真正成为消费行业的长期玩家。

本文来自微信公众号:山上,作者:何简,编辑:蒋浇

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

原文链接:https://www.huxiu.com/article/4786082.html?f=wyxwapp