且读,且思~

9月29日上午10点左右,一场案号“(2025)粤01民终20494号 ”的庭审在广州中院第49法庭开庭。案件内容不足为奇,这是一起因企业破产而追收高管非正常收入纠纷的二审案子。

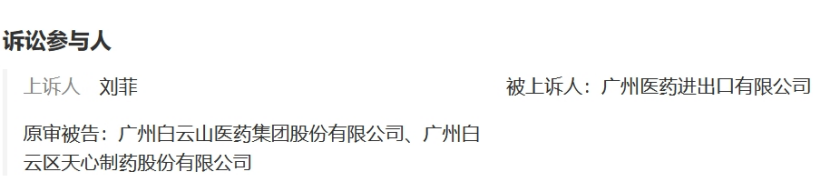

不过诉讼参与人的身份则有些奇怪:上诉人刘菲;被上诉人为广州医药进出口有限公司,原审被告为广州白云山医药集团股份有限公司、广州白云区(注:此处应为白云山)天心制药股份有限公司。

分别来看:

1、原审被告之一广州白云山医药集团股份有限公司正是上市公司白云山,被上诉人广州医药进出口有限公司与上市公司白云山同属广州医药集团下属企业,天心制药则是白云山子公司,涉案三家公司均为同一集团下属企业。

2、那么上诉人刘菲又是谁?根据该案有限的公开内容显示,上诉人刘菲有可能是上市公司白云山的财务总监刘菲,对此白云山方面在接到《财经下午茶》编辑的询问电话时未否认亦未承认。

这场打到广州中院的二审案件,一方是包括白云山在内的广药集团一方,一方则是疑似白云山财务总监刘菲。那么,此案中的刘菲为何要起诉“东家”?

时间来到2023年8月18日,当天广州医药进出口有限公司被广州中院裁定破产。

一般而言,企业破产后的惯常流程就是追索公司董监高的非正常收入。按照《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(二)》第二十四条第一款规定,所谓非正常收入主要指的是:债务人有企业破产法第二条第一款规定的情形时,债务人的董事、监事和高级管理人员利用职权获取的以下收入,人民法院应当认定为企业破产法第三十六条规定的非正常收入:(一)绩效奖金;(二)普遍拖欠职工工资情况下获取的工资性收入;(三)其他非正常收入。

此案有限的公开信息显示,案中之刘菲在2017-2021年1月曾担任广州医药进出口公司副总经理,随后又开始任职白云山天心制药,案中刘菲这段履历和职务与白云山财务总监刘菲相同。

随着广药进出口公司在2023年被裁定破产,案中的刘菲在任副总经理期间之奖励收入被当做“非正常收入”要求退回。不过本案刘菲并不认可其收入为非正常收入,刘菲代理人认为刘菲的收入为工资收入,并且其在2021年2月已入职白云山天心制药股份公司,而广州医药进出口公司资不抵债的时间是在2021年7月份,故而刘菲不应该退回“非正常收入”。

需要注意的是,案中两个原审被告(白云山与天心制药)和被上诉人(广州医药进出口)均是由一个律师代表,这似乎表明他们的利益在形式上统一,亦表明此案中的刘菲是与其上级集团打一场“退不退工资”的官司。

白云山目前的财务总监也叫刘菲,2024年3月15日刘菲被白云山聘任为公司财务总监,白云山当时发布的公告显示,此前刘菲曾担任广州医药进出口有限公司副总经理、天心制药副总经理、白云山财务副总监等职务。

对于上述两个刘菲是否同一个人的疑问,《财经下午茶》也试图问一问白云山。在给白云山的信披邮箱发送问题之后,其表示已收到问题,但一直未回复问题。

由于可能涉及财务总监这种核心岗位的高管,建议白云山能够对此有所披露。两个都担任过广药进出口公司副总经理的刘菲,是不是同一个人?案中刘菲是不是白云山的财务总监?

若是,自家高管和自家打官司是不是应对外公告、按实质重于形式来看“同室操戈”又是不是会影响到公司的运营、从正常人角度理解一个和自家打官司的财务总监,还能正常履职吗?

在两个刘菲为同一人的前提下,上述系列疑问并非没事找事,比如在白云山最近的资本动作中,财务总监对标的公司的财报有没有把关审核、能不能客观负责?

说实话,若真是在职财务总监与自家打官司,这种现象在近年的A股历史中称得上少有。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。