本文来源:时代财经 作者:周立

2025年,储能市场迎来前所未有的繁荣景象。从国内政策驱动的抢装潮,到海外市场关税窗口期的抢出口,再到全球多国补贴政策刺激,储能需求持续高涨,电芯市场出现“一芯难求”的紧俏局面。

政策与市场双重驱动,储能需求全面爆发

今年以来,国内“136号文”引发的“531”抢装潮、美国关税90天窗口期带来的抢出口潮,以及澳大利亚23亿澳元户储补贴、欧洲去库存叠加西班牙大规模停电等因素,共同推动储能需求维持高景气度。近期发布的《新型储能规模化建设专项行动方案(2025—2027年)》更提出,三年内全国新增装机容量将超1亿千瓦,2027年底达1.8亿千瓦以上,带动直接投资约2500亿元。该方案明确以锂离子电池储能为主的技术路线,并强调丰富应用场景与培育试点项目。

政策利好下,储能板块指数一度创下近三年新高。然而,业内人士指出,本轮“储能电芯热”主要源于供需阶段性错配。随着此前扩产的新产能逐步释放,供需矛盾有望缓解。

电芯价格企稳回升,厂商排单至年底

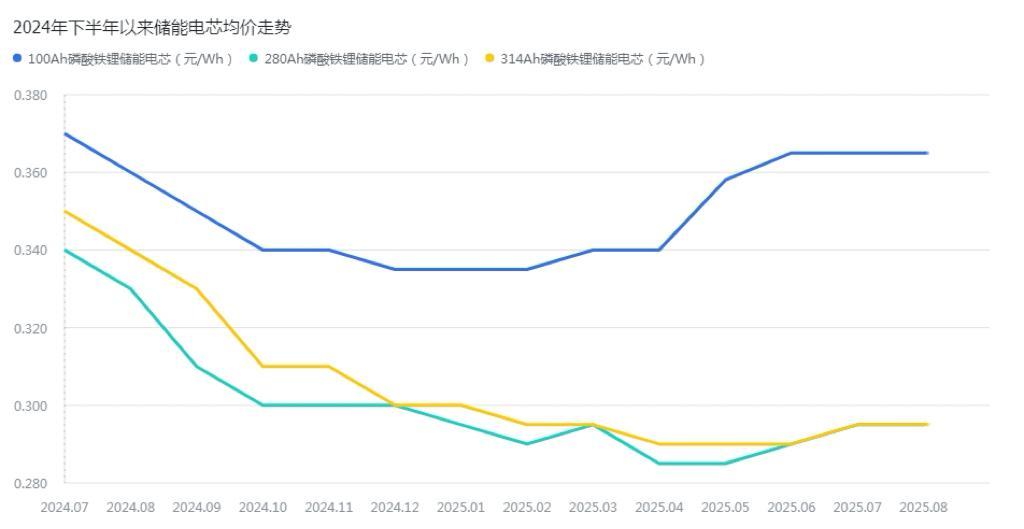

近年来,储能行业加速扩张,2024年中国储能电芯规划产能超1000GWh,但实际出货量仅300GWh,产能利用率不足35%。受此影响,去年下半年以来电芯价格持续走低,280Ah与314Ah磷酸铁锂储能电芯均价分别跌破0.3元/Wh。然而,进入2025年下半年,市场形势急转直下。

图片来源:图虫创意

“今年电芯价格突然上涨,之前的产能过剩似乎消失了。”一位储能系统集成商感慨道。海辰储能重庆制造基地总经理叶蓁透露,自3月起,厦门与重庆基地持续满产,订单排产至年底。亿纬锂能、瑞浦兰钧、远景储能等企业产线亦满负荷运转,鹏辉能源314Ah大储电芯与100Ah、50Ah小储电芯生产线均达满产状态。

数据显示,100Ah方形磷酸铁锂储能电芯均价已回升至0.370元/Wh,280Ah与314Ah电芯均价分别达0.298元/Wh,环比小幅上升。SMM储能分析师李亦沙指出,6月底起市场供需偏紧,314Ah电芯价格近两个月涨幅近20%,平均达0.306元/Wh。

海外抢单大战升级,厂商“以价换量”

尽管国内市场火爆,但储能系统价格战愈演愈烈。宁德时代创始人曾毓群在2025世界储能大会上直言,近三年储能系统价格下降约八成,某集采项目中标价甚至低于0.4元/Wh,严重偏离成本。价格战已蔓延至海外,导致企业毛利缩水。

然而,海外市场仍是兵家必争之地。李亦沙透露,今年上半年中东项目竞争激烈,电芯厂商压价至国内水平。为争夺量级大、前景好的海外订单,部分厂商仍采取“以价换量”策略。

远景储能市场与解决方案总经理郑汉波表示,公司上半年斩获欧洲、澳洲多笔大容量订单,累计交付超30GWh,在手订单超50GWh。林洋能源近期签下蒙古国与毛里求斯电网侧储能项目,中标价约1.79亿元人民币,标志着其海外销售规模化元年开启。

2024年下半年以来储能电芯均价走势。数据来源:InfoLink Consulting,2025年8月数据截至8月20日,其他月份数据截至当月最后一天。图片来源:时代财经 高秋榕/制图

供需错配背后:代际切换与政策驱动

锂电池行业人士周延分析,当前“一芯难求”本质是供需阶段性错配。一方面,海内外市场持续超预期增长,中国、美国、欧洲、澳洲需求大幅放量;另一方面,电芯技术从300+Ah向500+Ah升级,头部厂商暂停300+Ah产能扩张,新产能未完全释放导致短期供需矛盾加剧。

年初“136号文”规定,6月1日后并网项目需通过市场竞争定价,促使新能源开发商加快建设与并网速度,上半年并网节点前移至5月31日。叶蓁指出,国内“531”并网政策与地方配套政策出台,叠加储能技术降本,市场化需求高速增长。中关村储能产业技术联盟数据显示,5月新增装机达10.25GW、26.03GWh,同比分别增长462%、527%。

海外订单爆发,头部企业包揽大单

海外储能需求同样呈现爆发式增长。叶蓁表示,美国、欧洲、中东市场需求激增,东南亚、非洲、拉美等新兴市场潜力逐步释放。2025年上半年,中国储能企业新增海外订单163GWh,同比增长246%,中东、澳大利亚、欧洲位列前三。

华为数字能源斩获132MWh丹麦最大储能项目,宁德时代拿下2.2GWh东南亚最大光储项目,林洋能源签下蒙古国与毛里求斯订单。远景储能全球参与超300个项目,累计交付超30GWh。

马太效应显现:大厂扩产,小厂求生

尽管行业整体景气,但“爆单”现象并非普惠。中广储能源科技CEO张波认为,国家电网与能源巨头主导的大型项目增多,推动头部企业订单激增。李亦沙调研显示,一二线电芯企业排单至11月甚至2026年初,零单客户需接受更高价格与更严格账期。

图片来源:图虫创意

下游储能集成商转向三四线电芯厂商拿货,带动其产能利用率提升,但离“爆单”仍存差距。张波表示,其企业以欧洲、非洲户储市场为主,近期仍有小厂商持续推销电芯。CNESA数据显示,上半年中国储能系统中标规模增长264%,但中标企业同比减少31.1%,0.5C储能系统价格同比下降超27%,市场竞争加剧。

未来展望:供需紧张持续,价格或有波动

李亦沙预测,下半年美国“抢出口”需求、中东与印度订单交付、澳大利亚户储补贴将支撑全球市场高景气度。供给层面,314Ah电芯新增产能主要来自一二线厂商,小部分来自代工起量。预计三四线电芯厂年末产能利用率将小幅下降,而电芯价格在供需紧张下仍有上涨空间,明年年中或回归当前均价水平。

在这场储能盛宴中,头部企业继续加码扩产,中小厂商则需在细分领域寻求差异化生存之道。全球储能市场的未来,正随着政策、技术与市场的交织而加速演变。