随着OpenAI发布Sora2,AI领域迎来新一轮技术革新。与第一代产品长时间卡壳不同,Sora2发布即实现可用,尽管采用邀请码机制,但市场获取渠道已相当成熟。经深度测试发现,该模型虽具备强大性能,但在细节处理上与字节跳动即梦、快手可灵、阿里Wan等国产大模型相比,并未形成代际优势。

值得关注的是,国产模型生态建设呈现爆发式增长。阿里Wan通过开源路线快速积累全球开发者社区,腾讯混元虽近期沉寂,但其技术储备不容小觑。在Sora2发布次日,Google即推出Veo3.1,在电影级画质生成领域展现出更强的竞争力。结合Google从云计算到安卓系统的全栈技术优势,未来通过生态整合实现反超的可能性显著增加。

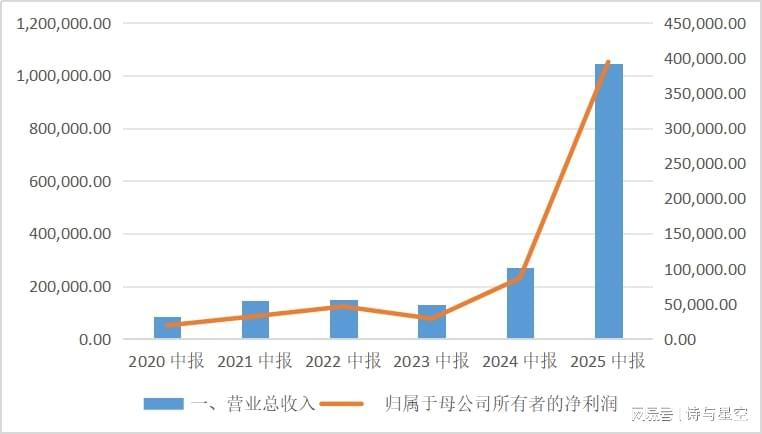

2025年上半年财报显示,新易盛实现收入104.37亿元(同比+282.64%),净利润39.42亿元(同比+355.68%)。季度数据揭示更强增长动能:Q2单季营收63.85亿元(环比+57.5%),净利润23.7亿元(环比+50.7%),增速远超行业平均水平,与中际旭创的差距大幅缩小,净利润规模实现反超。

业务结构转型是核心驱动力。公司高速光模块(4.25G以上)收入占比达98.91%,成功从传统供应商转型为AI算力基础设施核心提供商。全球云厂商资本开支激增至3200亿美元(同比+30%),直接拉动800G光模块需求达1990万只。新易盛推出的800G/1.6T多技术方案产品,精准卡位市场爆发窗口。

数据来源:iFind

应收账款显示前五大客户占比72.74%,包括亚马逊(31.74%)、微软(31.7%)、Meta(18.2%)等国际巨头。这种集中度暴露出对北美市场的依赖,但字节跳动、腾讯等国内客户的崛起正在改变格局。阿里云800G模块招标中,新易盛获25%份额,腾讯份额超30%,预示国内市场将成为重要增长极。

产业观察显示,AI终极竞争仍在传统IT巨头间展开。OpenAI的独立发展路径面临挑战,其技术路线与英伟达的绑定模式,在谷歌、亚马逊自研芯片的冲击下显得脆弱。DeepSeek v3.2等模型摆脱特定芯片依赖的技术突破,进一步加剧硬件路线的不确定性。

1. 存货与价格风险

存货余额达59.44亿元(同比+43.86%),跌价损失1.63亿元(同比+838.72%)。技术迭代加速(如2027年CPO技术可能主导市场)与年均18%的价格下滑,使库存管理面临严峻考验。LightCounting预测800G模块价格已从2024年1.2万美元降至2025年Q1的8500美元,毛利率或压缩至30%以下。

2. 应收账款压力

应收账款达50.17亿元(同比+97.59%),周转天数65天。尽管账龄结构健康(99.97%在一年以内),但规模扩张带来的现金流压力不容忽视。

3. 技术替代危机

中际旭创已实现硅光模块量产(1.6T市占率超35%),而新易盛CPO布局尚处样品阶段。研发投入差距(3.34亿元 vs 5.2亿元)可能使其在前沿技术竞争中处于劣势。尽管通过收购Alpine Optoelectronics布局硅光子芯片,但技术追赶仍需时间。

这场AI硬件革命中,没有永恒的赢家。当市场开始质疑'易中天'概念的持续性时,或许正是重新审视技术本质与产业规律的契机。在算力军备竞赛白热化的当下,唯有持续创新者方能穿越周期。