为避免国有资产进一步流失,金杯汽车近日宣布拟以1元的象征性价格转让其孙公司铁岭华晨橡塑科技有限公司95%的股权,此举背后隐藏着超过4200万元应收款可能无法收回的巨大风险。

1元低价转让孙公司,风险与机遇并存

10月16日,金杯汽车正式发布公告,计划通过公开挂牌的方式,转让其全资子公司沈阳金晨汽车技术开发有限公司所持有的铁岭华晨橡塑95%的股权。据评估,铁岭华晨橡塑的股东全部权益价值为-7736万元,首次挂牌价格设定为不低于1元。

公告进一步披露,截至2025年8月31日,金杯汽车应收铁岭华晨橡塑的款项高达4223万元,其中仅91万元为正常业务往来形成的应收账款,而剩余的4132万元则是公司为支持其发展而形成的其他应收款。一旦股权转让完成,这些其他应收款将使金杯汽车被动形成对合并报表范围以外公司的财务资助。

金杯汽车表示,将密切关注铁岭华晨橡塑的经营状况,并积极督促其履行还款义务,作为债权人将持续进行追偿。同时,公司认为此次股权转让综合考虑了出清成本及处置损益,预计将对2025年度利润产生正向影响。

铁岭华晨橡塑的困境主要源于其主要客户华晨中华及华晨雷诺的破产和停产。受此影响,铁岭华晨橡塑因配套采购材料、设备及开发新产品而产生了巨额经营债务,导致被下游供应商频繁起诉,部分大型生产设备已被法院执行拍卖,银行账号也被全部冻结。主营业务及外销业务体量无法实现自给自足,且人员成本规模较大。自2021年末开始,铁岭华晨橡塑逐渐收缩运营,2023年9月开始退出其他外销主机厂业务,并于2024年12月31日起终止了全部生产经营活动。

尽管金杯汽车近年来持续为铁岭华晨橡塑输血以支持其转型,但该公司仍无法实现扭亏为盈,目前已资不抵债。若金杯汽车继续提供支持,预计未来损失将会进一步增加。

金杯汽车认为,通过公开挂牌转让铁岭华晨橡塑95%的股权,有利于公司进一步优化资源配置,降低经营风险。转让后,铁岭华晨橡塑将不再纳入公司的合并报表范围。此次财务资助事项实为公司对原控股子公司非经营性资金往来的延续,不会影响公司正常业务开展。

上半年净利润暴跌48%,营收增长乏力

公开资料显示,金杯汽车的主营业务是设计、生产和销售汽车零部件,主要产品包括汽车内饰件、座椅、橡胶件等,主要客户为华晨宝马。

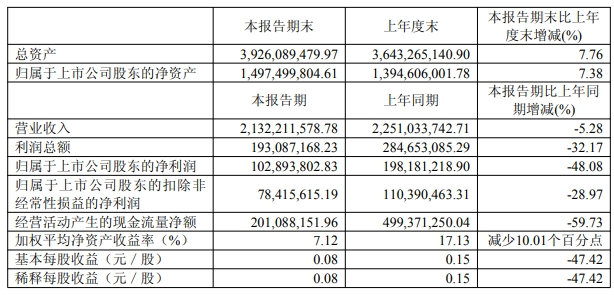

然而,2025年上半年,金杯汽车的财务状况并不乐观。公司实现营业收入21.32亿元,同比减少5.28%;归属于上市公司股东的净利润为1.03亿元,同比减少48.08%。其中,二季度公司实现营收10.20亿元,同比下降18.26%;归母净利润约2624万元,同比下降78.86%;扣非净利润2100万元,同比下降68.30%。

报告期内,公司实现营业成本同比下降5.59%,主要原因是受市场及主要产品结构调整导致公司零部件业务销售同比下降;财务费用同比下降281.02%,主要原因是本期公司无借款利息费用所致。

值得注意的是,近年来金杯汽车的营收增长一直乏力。自2018年营收达到61.46亿元的高点后,2019年至2023年期间,营收一直在56亿至51亿元之间徘徊,去年营收更是下降到了43.66亿元。其中,2024年第四季度营业总收入为9.39亿元,同比下降21.14%。

业内人士分析认为,市场需求疲软和公司产品结构调整不力是营收下滑的重要原因。尽管在宝马项目上取得了一定进展,但整体业务规模并未能有效扩大。