文丨小李飞刀

2025年以来,全球金融市场最耀眼的明星非黄金莫属。国际金价一路狂飙,累计涨幅超过60%,成功突破4200美元/盎司的历史关口。在这轮黄金盛宴中,追踪现货价格的ETF产品同样表现出色,其中黄金ETF华夏(518850)近一个月涨幅超过20%,较2021年低点更是暴涨160%以上。

值得关注的是,这轮黄金超级周期可能才刚刚拉开序幕。

【全球央行购金潮持续】

2022年美国对俄罗斯实施外汇储备冻结的举措,彻底改变了全球央行资产配置逻辑。数据显示,过去三年全球央行年均净购入黄金超过1000吨,其中约60%用于替代美债资产。截至2024年底,黄金已超越欧元成为全球第二大储备资产。

中国央行表现尤为突出,截至2025年9月底,黄金储备达2303吨,连续11个月保持增长态势。央行示范效应下,海内外机构和个人投资者纷纷涌入黄金市场,黄金ETF成为主要配置工具。2025年第三季度,全球黄金ETF持仓量增加130吨,总规模达3782吨。其中7-8月主要由北美和欧洲基金推动,9月单日净流入最高达26.8吨。

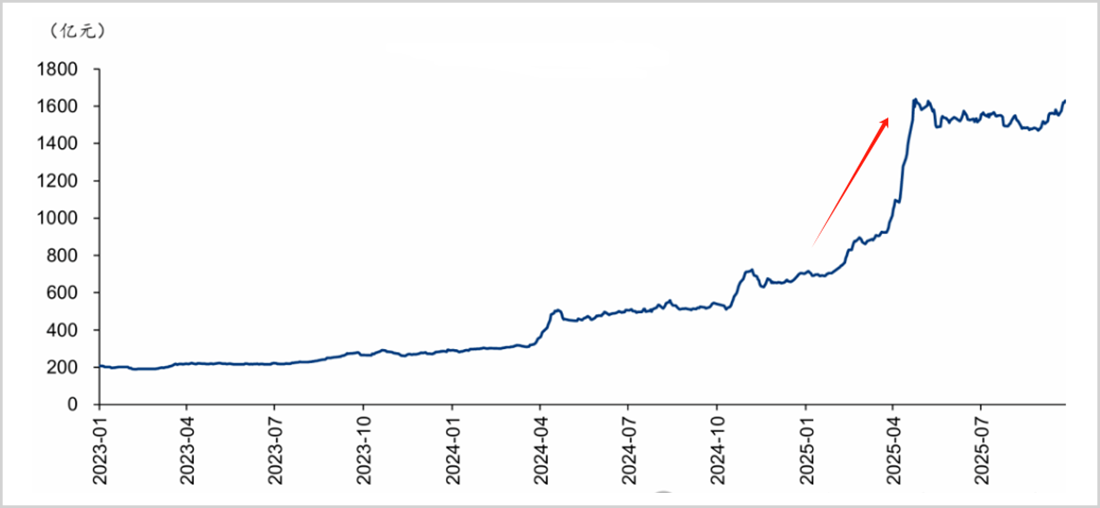

国内市场同样火热,截至9月末,14只黄金ETF总规模突破1600亿元,较2023年初的200亿元增长7倍。黄金ETF华夏(518850)表现尤为亮眼,截至10月15日流通份额达7.61亿份,较2024年10月增长9倍,规模从4亿元飙升至70亿元。

▲国内黄金ETF总规模走势图,来源:华泰证券

【黄金股迎来高光时刻】

伴随金价持续创新高,A股黄金板块成为资本市场焦点。2025年以来,黄金股指数整体涨幅超过100%,紫金矿业、山东黄金、中金黄金等龙头股涨幅接近100%,西部黄金、招金黄金等中小市值公司涨幅超过200%。

业绩支撑是股价上涨的核心动力。以紫金矿业旗下紫金黄金国际为例,其哥伦比亚、吉尔吉斯斯坦等海外矿山贡献显著,2022-2024年收入从129亿元增至212亿元,净利润从13亿元跃升至34亿元。2025年上半年净利润同比增长143%达37亿元,毛利率、净利率持续改善。山东黄金同期净利润也实现翻倍增长。

在这轮超级周期中,资源储备成为决定企业价值的关键因素。全球资源量、储量和产量前十的企业中,仅有紫金黄金国际代表中国上榜。国内来看,山东黄金储量近千吨,赤峰黄金不足百吨,远低于紫金黄金国际的3000多吨储备。

成本控制能力同样重要。紫金黄金国际2024年AISC成本为1458美元/盎司,在全球前十五大企业中排名倒数第六。国内企业中,赤峰黄金、山东黄金2024年成本分别为278元/克、293元/克,甚至低于紫金黄金国际(成本上升与新并购的苏里南罗斯贝尔金矿有关)。

【估值分歧背后的逻辑】

当前紫金黄金国际、山东黄金动态市盈率分别为61倍、44倍,赤峰黄金不足30倍。这种估值差异源于市场对资源储备的重视程度远超经营管理能力。在金价持续上涨背景下,储量规模成为估值的核心权重。

从储采比来看,紫金黄金国际、山东黄金储量可开采年限均超过10年,而赤峰黄金仅有几年的开采周期,这是造成估值差异的重要原因。当金价上涨趋势明确时,市场更愿意为资源储备支付溢价;而在金价平稳阶段,经营管理能力和成本控制才会成为主要考量因素。

与海外巨头相比,国内黄金企业估值优势明显。伊格尔、金田市盈率约30倍,巴里克仅为21倍。但国内企业成长性更优,紫金黄金国际过去三年产量复合增速近10%,而巴里克产量从129吨降至122吨。

▲黄金股ETF(159562)重仓股,来源:Wind

【中长期上涨逻辑坚实】

当前国内黄金龙头估值包含了对金价中长期上涨的预期。黄金的货币属性正在强化,在全球债务扩张背景下,黄金作为纸币信用的对冲工具,价值日益凸显。2024年以来国际金价累计上涨2200美元/盎司,涨幅达100%,这种趋势在美元信用弱化背景下难以逆转。

A股市场风格切换也为黄金股提供支撑。历史数据显示,三季度、四季度市场风格切换概率达75%。2025年三季度科技股估值溢价过高,资金向周期类资产转移的迹象明显。黄金股ETF(159562)覆盖紫金矿业、山东黄金等核心龙头,为投资者提供了便捷的投资工具。

在这轮超级周期中,资源储备雄厚、成本控制优秀的企业将脱颖而出。虽然当前估值绝对值不低,但考虑到金价中长期上涨趋势和国内企业的成长性,黄金板块仍具备投资价值。一个属于黄金的黄金时代正在到来,未来将见证更多历史性时刻。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。