秋意渐浓时,一壶温热的黄酒配大闸蟹,曾是文人雅士的经典场景。作为中国最古老的酒种之一,黄酒在明清时期占据主流市场,苏轼的“把酒问青天”、青梅煮酒论英雄等典故均与其相关。然而,如今黄酒却困守于“江浙沪”地区,市场份额不足2%,远低于白酒的60%和啤酒的20%。其中,上海金枫酒业(600616.SH)的转型困境,折射出整个行业的挑战。

黄酒的历史可追溯至商周时代,但现代市场格局已发生剧变。中国酒业协会数据显示,2023年全国黄酒产量仅33.7万千升,销售收入126.89亿元,不足白酒的2%。从消费群体看,江浙沪地区40岁以上中老年男性占比超73%,年轻消费者断层严重。

地域集中性更为明显:浙江省产量占全国57.02%,绍兴古越龙山、会稽山等老字号占据本地市场90%以上份额。古越龙山2023年江浙沪收入占比达59.2%,会稽山更高达91.4%。这种“生于斯,困于斯”的格局,导致黄酒难以突破地理边界。

对比白酒的爆发式增长,黄酒的保守策略显得滞后。当茅台、五粮液通过商务场景扩张时,黄酒企业未能及时调整战略,在产品创新、渠道拓展上动作迟缓,最终被边缘化。

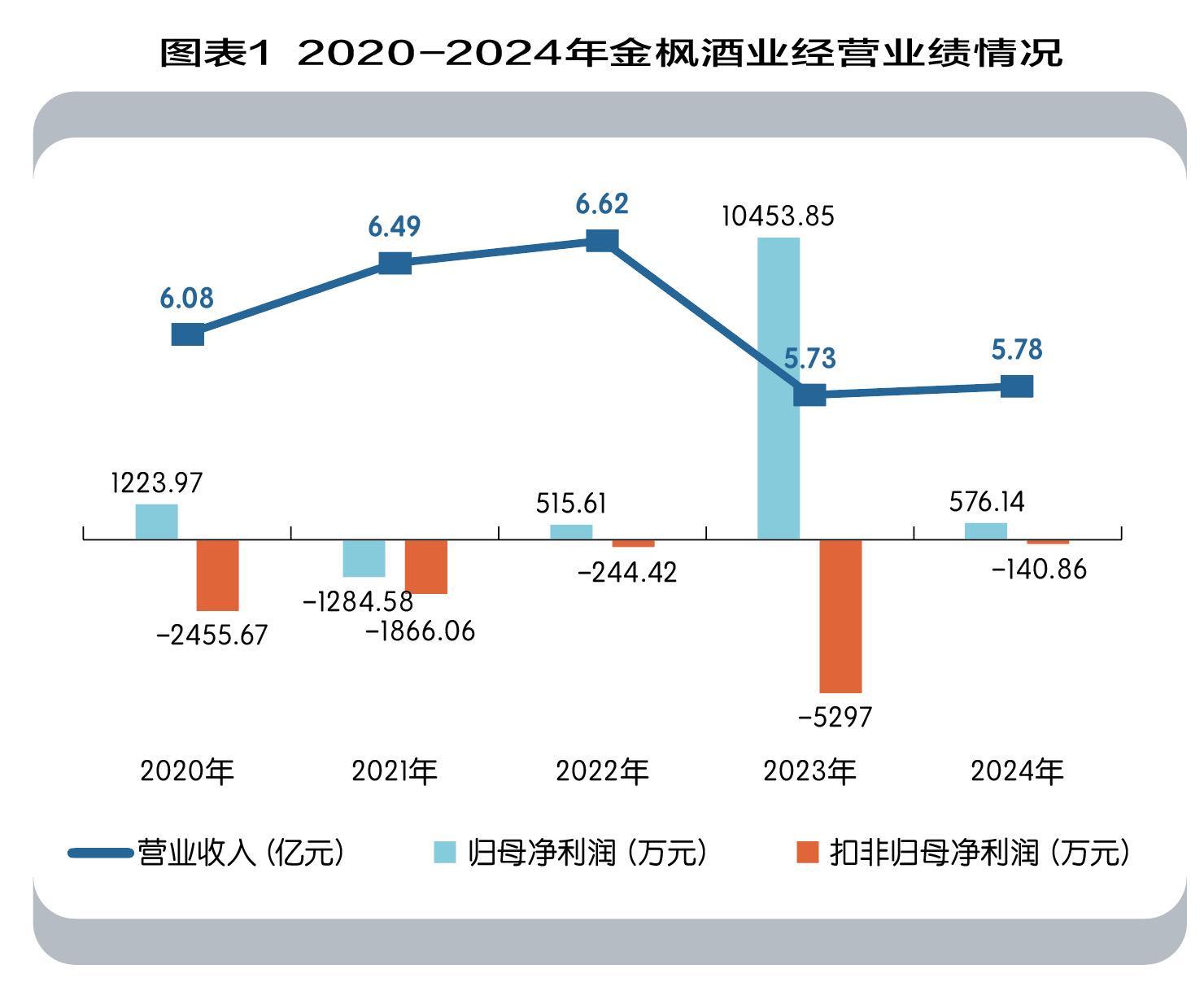

作为“非典型”黄酒企业,金枫酒业的前身是1992年上市的上海市第一食品股份有限公司,2008年通过资产置换转型黄酒业务。尽管拥有石库门、金色年华等品牌,但其业绩长期低迷:2009年营收从46.51亿元骤降至9.45亿元,此后十年在10亿元左右徘徊,归母净利润波动下滑,2024年仅576.14万元。

近五年数据更显尴尬:2020-2024年营收在5.73亿至6.62亿元间波动,扣非净利润连续五年为负,2023年归母净利润突增至1.05亿元,实则依赖1.91亿元的非流动性资产处置收益。高毛利率(42.03%)难掩净利率低迷(0.79%),销售费用与管理费用长期高企,进一步压缩利润空间。

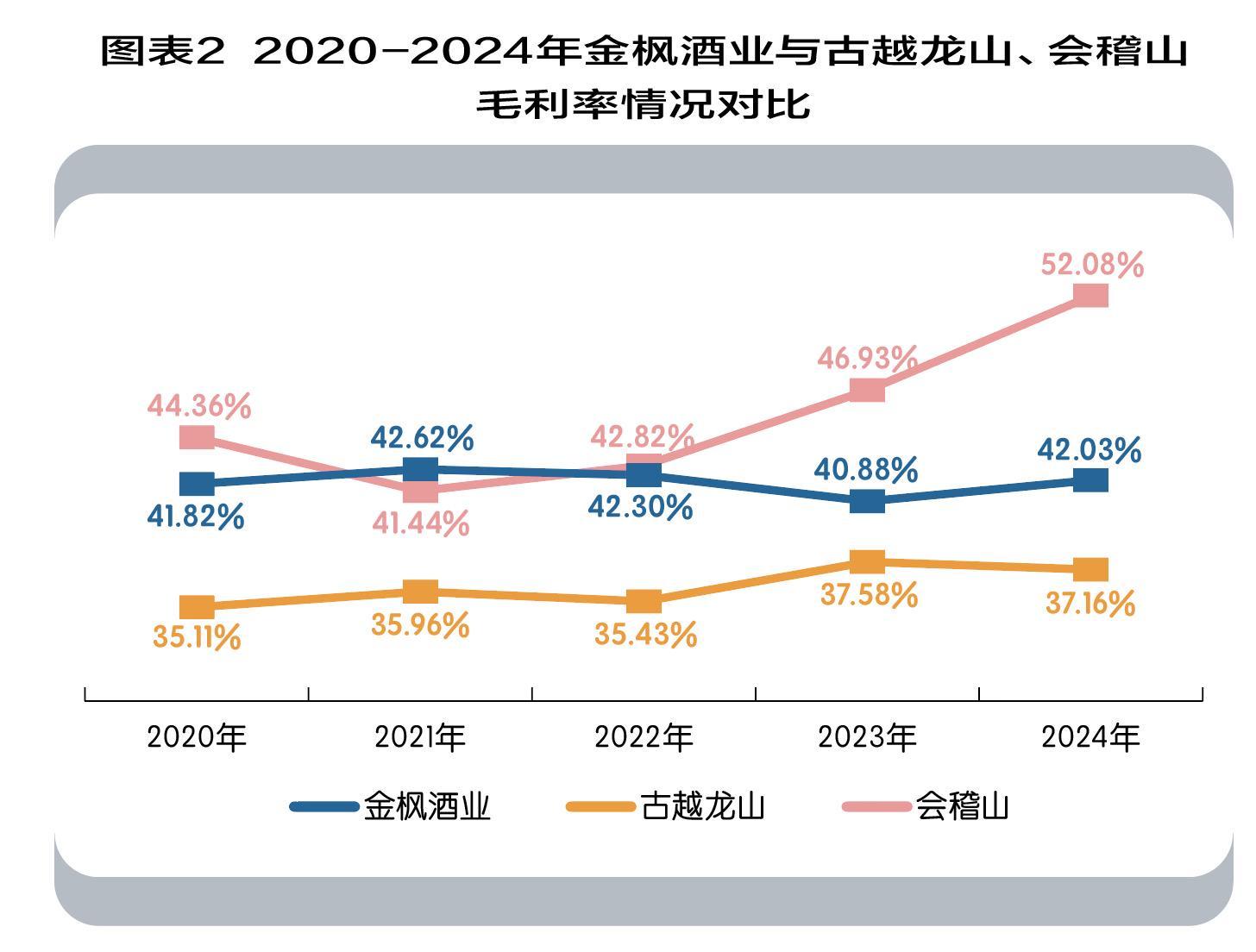

与古越龙山(毛利率35%)、会稽山(2024年毛利率52.08%)相比,金枫酒业的盈利质量明显落后。行业下行周期中(2017-2022年产量从358.5万千升降至32.7万千升),其“半路出家”的身份更显劣势,难以与本地老字号竞争。

当前黄酒行业处于复苏阶段,金枫酒业等企业能否突围,取决于两大突破:

2025年上半年,金枫酒业仍亏损720万至480万元,但同比减亏840万至1080万元,显示调整成效。行业复苏背景下,黄酒企业需平衡传承与创新:既保留传统工艺,又通过度数优化、包装升级、场景拓展吸引新消费群体。

从茅台的跨界实践看,黄酒的破局需系统性创新。金枫酒业若能在品牌焕新、产品迭代、渠道拓展上形成合力,或能打破“江浙沪”魔咒,重现“国酒”辉煌。这条路虽长,却是黄酒行业唯一的出路。