在半导体设备领域,中微公司(AMEC)已成为全球瞩目的技术先锋。作为中国半导体行业的主力军,中微凭借高端刻蚀设备、薄膜沉积设备及MOCVD设备三大核心产品线,持续突破技术封锁,在5纳米及更先进制程领域实现规模化量产,成为全球半导体产业链中不可或缺的一环。

自2004年成立以来,中微公司以“技术自主”为战略核心,在半导体设备领域实现了一系列里程碑式突破:

目前,中微的刻蚀设备已覆盖国内95%以上的应用需求,其自主研发的ICP双台机刻蚀精度达每分钟0.02纳米,CCP双台机超过600个反应台在国际顶级逻辑产线量产,技术指标对标国际巨头应用材料(Applied Materials)和泛林集团(Lam Research)。

中微的业务布局聚焦三大高技术壁垒领域:

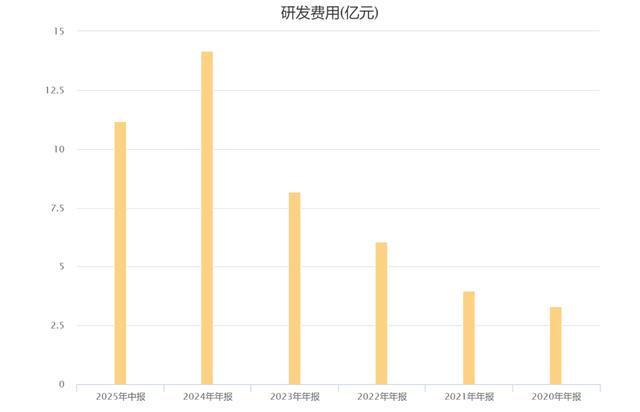

中微公司董事长尹志尧曾公开表示:“在与美国企业的专利诉讼中,我们从未输过。”这一底气源于公司对研发的持续投入:

相比之下,国内半导体设备行业整体国产化率不足15%,而中微通过“少而精”的战略,在细分领域构建了难以复制的技术壁垒。

当前,全球半导体设备市场仍由应用材料、泛林集团、东京电子(Tokyo Electron)等国际巨头主导,但中微已明确提出:到2030年进入全球半导体设备企业第一梯队。这一目标的底气来自:

国内半导体设备领域,中微与北方华创(NAURA)代表两种不同发展路径:

两种模式各有优势,但中微凭借专利积累和技术精度,在高端市场已形成对国际巨头的直接竞争。例如,其5纳米刻蚀设备性能与泛林集团相当,但成本更低,服务响应更快。

从2004年白手起家,到2024年营收逼近百亿,中微公司用二十年时间走完了国际巨头数十年的技术积累之路。在半导体设备这个“硬科技”赛道上,中微不仅证明了“中国制造”的技术实力,更以自主创新为支点,撬动了全球半导体产业链的格局重构。未来十年,随着检测设备等新业务的放量,中微有望成为全球半导体设备市场不可或缺的“中国力量”。

数据来源:中微公司年报、行业研究报告、公开专利数据库。