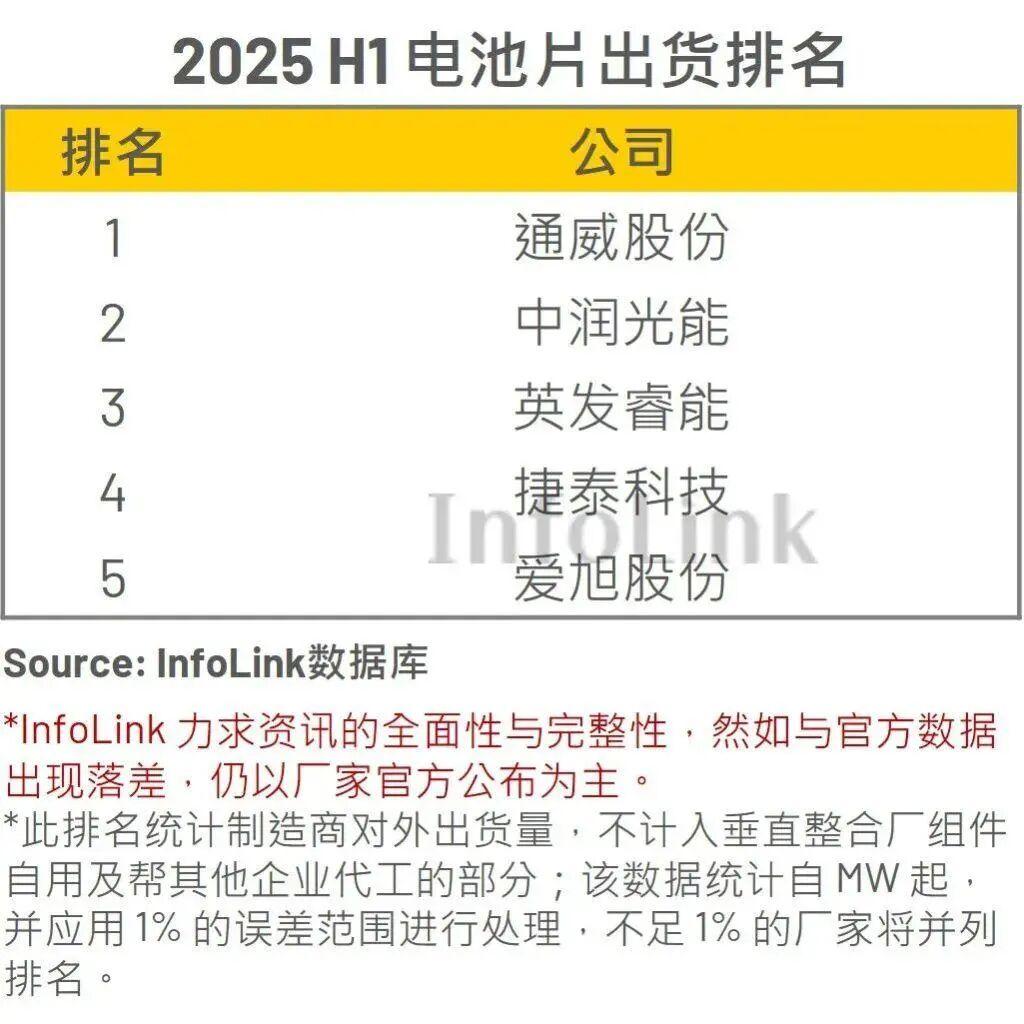

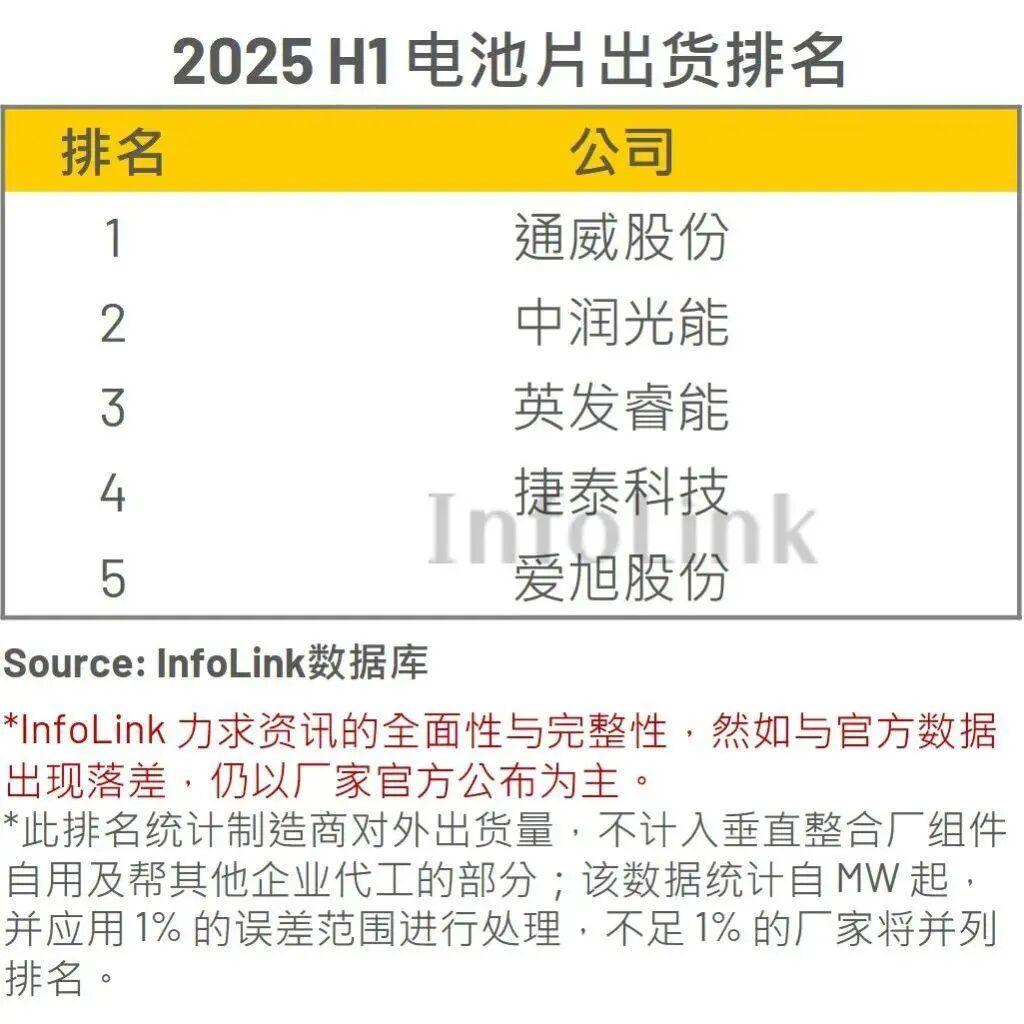

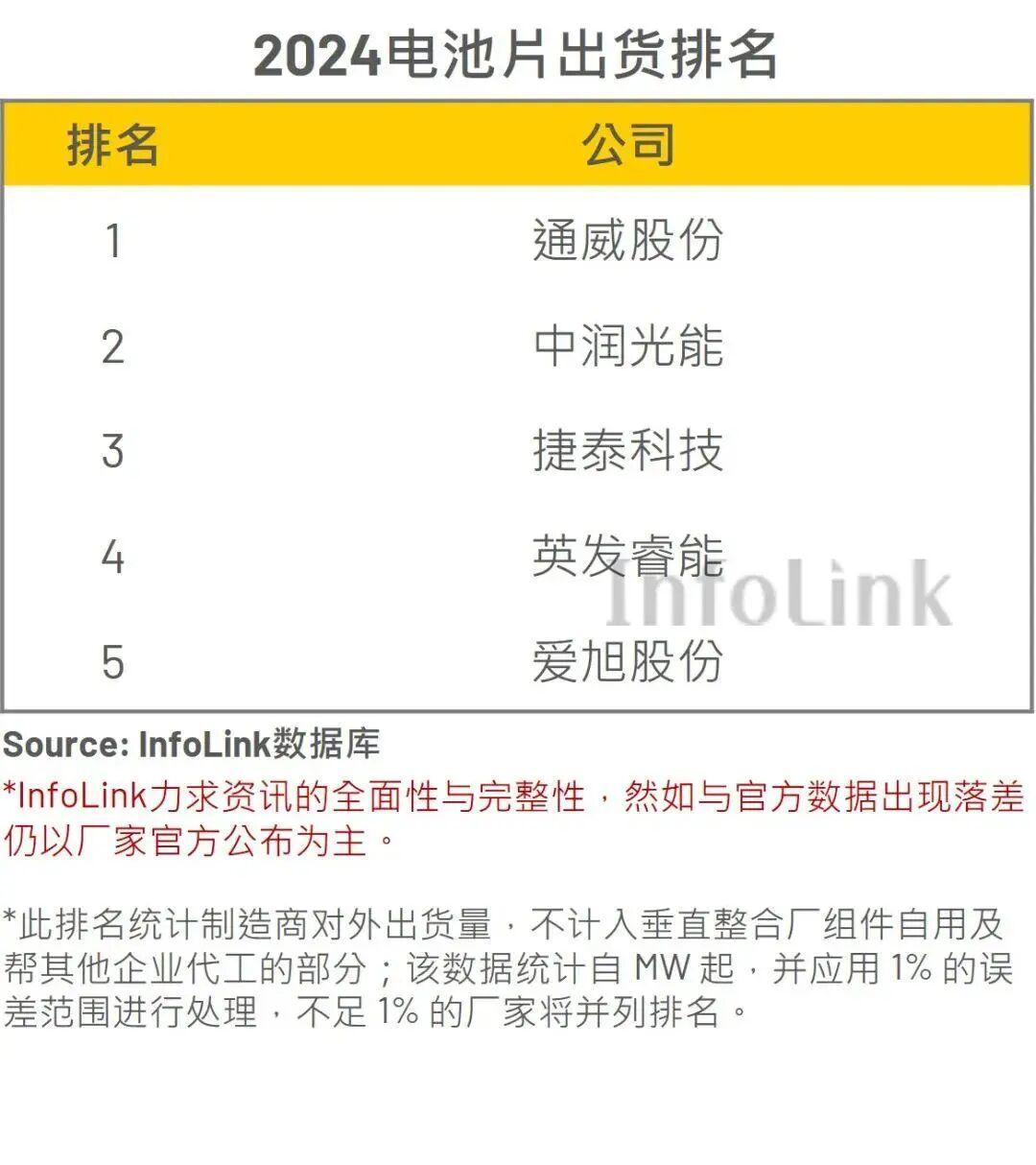

全球光伏电池片出货量第一的企业,是跻身世界500强的通威股份;那么,紧随其后的第二大光伏电池片供应商又是谁呢?答案是:来自江苏苏州的中润新能。

近日,这家全球光伏电池片出货量第二的企业宣布,将赴港股主板上市,拟募资用于美国新生产基地建设。然而,在A股上市受挫、业绩持续亏损、实控人套现争议等风波下,中润新能的港股之路能否顺利?

中润新能的创始人,是一对70后夫妻——龙大强与孟丽叶。两人曾是江苏徐州某县城的公务员,上世纪90年代,龙大强因机构改革下岗,这成为他转型创业的契机。凭借借来的5万元启动资金,夫妻二人先从钢材贸易入手,赚到了第一桶金。

在钢材贸易过程中,龙大强结识了中能、协鑫等江苏光伏企业高管,敏锐捕捉到全球新能源崛起的机遇。2011年,夫妻二人出资在徐州成立江苏中润光能科技发展有限公司(中润光能前身),正式进军光伏行业。

公司发展迅速:2016年电池片总产能突破1GW;2017年扩建徐州基地;2019年实现GW级高效单晶电池片产能并成立宿迁基地;2020年投建大尺寸电池片产能;2021年启动光伏组件业务,同年电池片出货量跃居全球第四。

中国光伏企业长期在柬埔寨、马来西亚、泰国、越南等地布局产能,以规避贸易壁垒。2023年,中润光能另辟蹊径,率先在老挝新建电池厂,成功绕开美国高关税。这一战略使其在2024年电池片出货量攀升至全球第二,仅次于通威股份。

可惜,好景不长。

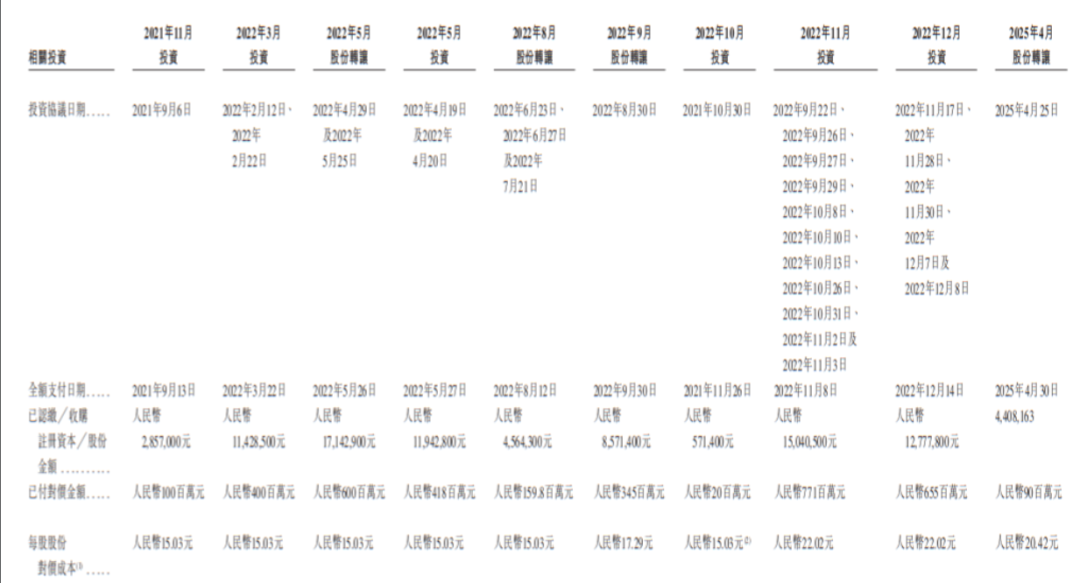

2023年底,中润光能创业板IPO已过会,此前两年累计融资近35亿元,投资方包括盈科资本、西子联合等十余家机构,估值一度达400亿元。然而,即便融资规模从40亿元降至23亿元,上市计划仍告失败。2024年6月,保荐机构海通证券撤回申请,IPO终止。

A股受阻后,中润光能于2025年3月向港交所递表,拟募资用于美国生产基地建设。这是其招股书失效后的第二次申请,但业绩“变脸”问题难以回避。

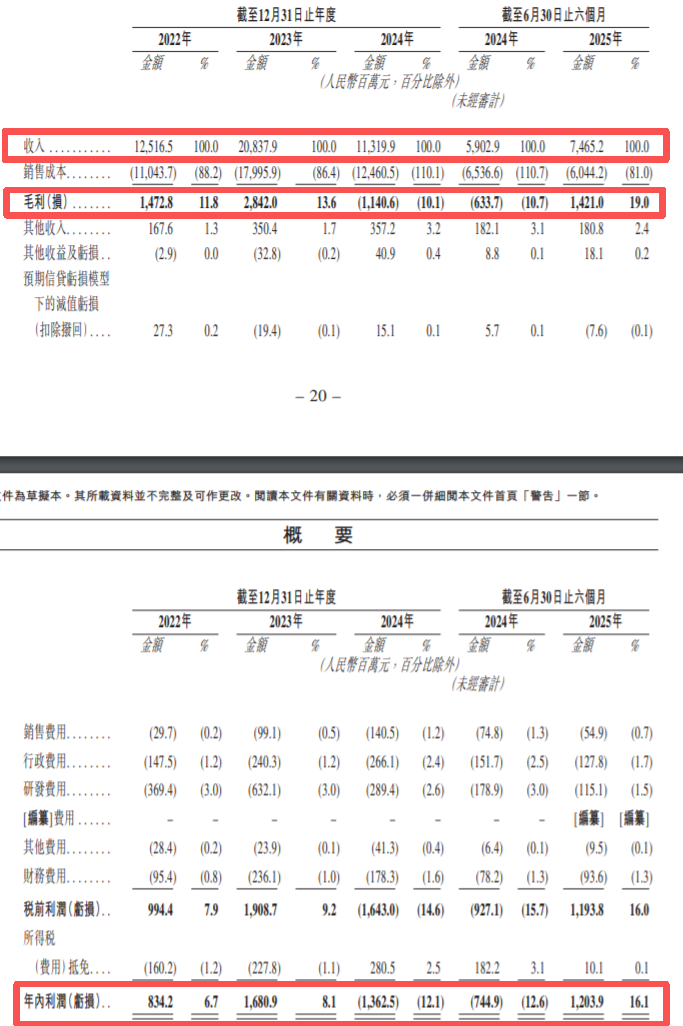

2024年,中润光能净利润亏损13.63亿元,营收接近腰斩,毛利率骤降至-10%,主营产品亏本销售。尽管出货量攀升,但跌破成本价销售导致“卖得越多,亏得越多”。

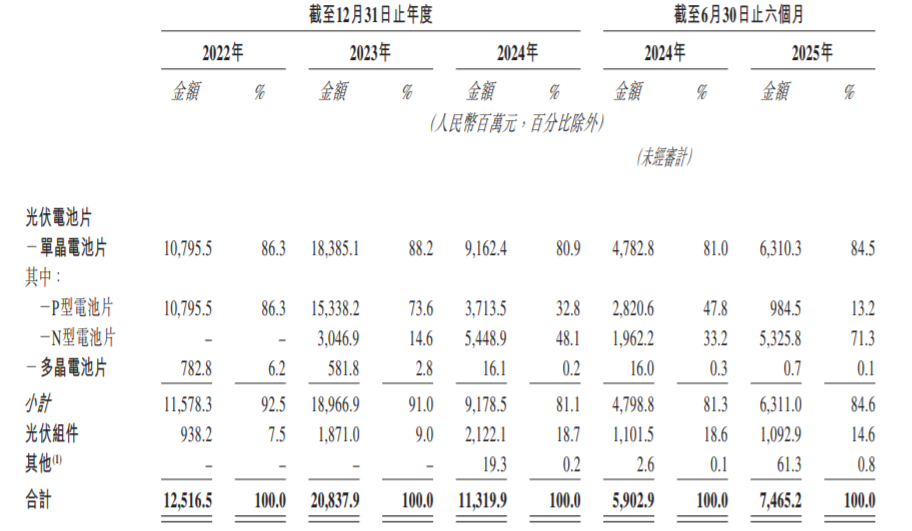

光伏行业产能过剩加剧,价格战持续,企业降价去库存成为常态。与通威股份、隆基绿能等覆盖硅片、电池片、组件全产业链的企业不同,中润光能八成以上营收依赖电池片业务,结构单一。

此外,公司资金管理问题频发。深交所反馈显示,2020至2022年,龙大强夫妇通过关联企业拆借占用公司资金超18亿元,用于对外投资、代发薪酬等。申报上市前,二人通过转让股权套现超11亿元,龙大强还曾因担保纠纷被列入失信名单,后通过和解协议移出。

面对行业寒冬与内部治理双重挑战,中润新能的港股之路充满不确定性。您如何看待这家全球第二的光伏企业?欢迎在评论区留言讨论,或扫码进群畅聊!

— 往期推荐阅读 —