(原标题:吉林银行换帅后业绩三连升 不良率连续反弹超过接手时)

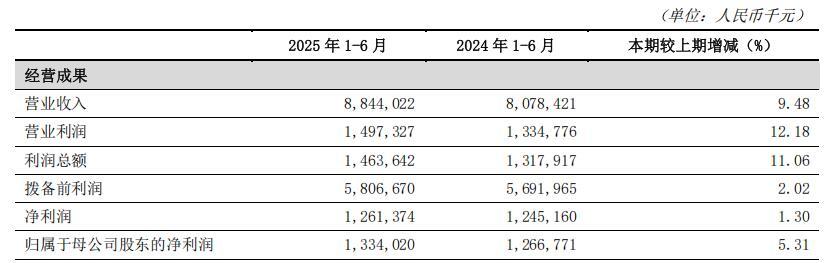

中国经济网北京9月19日讯 近日,吉林银行发布了其2025年半年度报告,数据显示,该行在上半年实现了业绩的显著增长。具体来看,2025年上半年,吉林银行实现营业收入高达88.44亿元,同比增长率达到了9.48%;同时,归属于母公司股东的净利润也达到了13.34亿元,同比增长5.31%。

在资产质量方面,报告显示,2025年上半年,吉林银行的信用减值损失为42.20亿元,相较于上年同期的43.61亿元有所减少。截至报告期末,该行的资产总额已经攀升至8,170.40亿元,较年初增加了712.05亿元,增长率达到了9.55%;负债总额也相应增加至7,621.69亿元,较年初增长了9.65%。此外,各项存款余额也达到了5,990.43亿元,较年初增加了461.51亿元,增长率为8.35%。

然而,在业绩增长的同时,吉林银行的不良贷款率却出现了连续反弹。截至2025年6月末,该行的不良贷款率已经上升至1.57%,较上年末增加了0.07个百分点,这一数字已经超过了新董事长接手时的水平。

回顾吉林银行的发展历程,自2023年5月25日经董事会审议通过,选举秦季章为新任董事长以来,该行的业绩便呈现出稳步增长的态势。秦季章的任职资格于2023年6月25日经国家金融监督管理总局吉林监管局核准。在其领导下,吉林银行在2023年实现了营业收入124.63亿元,同比增长25.55%;归属于母公司股东的净利润也达到了20.54亿元,同比增长18.35%。到了2024年,该行的业绩继续保持增长,实现营业收入137.50亿元,同比增长10.33%;净利润也达到了23.33亿元,同比增长13.6%。

尽管业绩实现了三连升,但吉林银行的不良贷款率问题却不容忽视。2023年末和2024年末,该行的不良贷款率分别为1.39%和1.50%,呈现出逐年上升的趋势。此次2025年上半年的不良贷款率进一步攀升,无疑给吉林银行敲响了警钟。未来,吉林银行需要在保持业绩增长的同时,更加注重资产质量的提升,以应对不良贷款率上升带来的挑战。