本文来源:时代商业研究院 作者:陈佳鑫

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

随着业绩回暖信号持续释放,叠加固态电池量产进程提速,近期锂电设备板块迎来估值修复行情。本文通过解析19家上市公司半年报数据,结合行业扩产动态与技术迭代趋势,深入探讨该领域的发展机遇与挑战。

据统计,2025年上半年19家锂电设备(申万三级)上市公司合计实现营收219.13亿元,同比增长3.3%。虽然营收增速较为温和,但反映订单储备的合同负债指标表现亮眼,达253.98亿元,同比增长21.4%,显示行业需求端已出现实质性改善。

这种回暖态势与下游电池企业扩产节奏密切相关。动力电池与储能电池市场持续保持中高速增长,头部企业产能利用率攀升至高位。以宁德时代为例,其电池系统产能利用率从2024年的76.33%提升至89.86%,直接带动设备采购需求。先导智能在半年报中明确指出,受益于国内头部电池企业开工率提升,公司订单总量实现强势反弹。

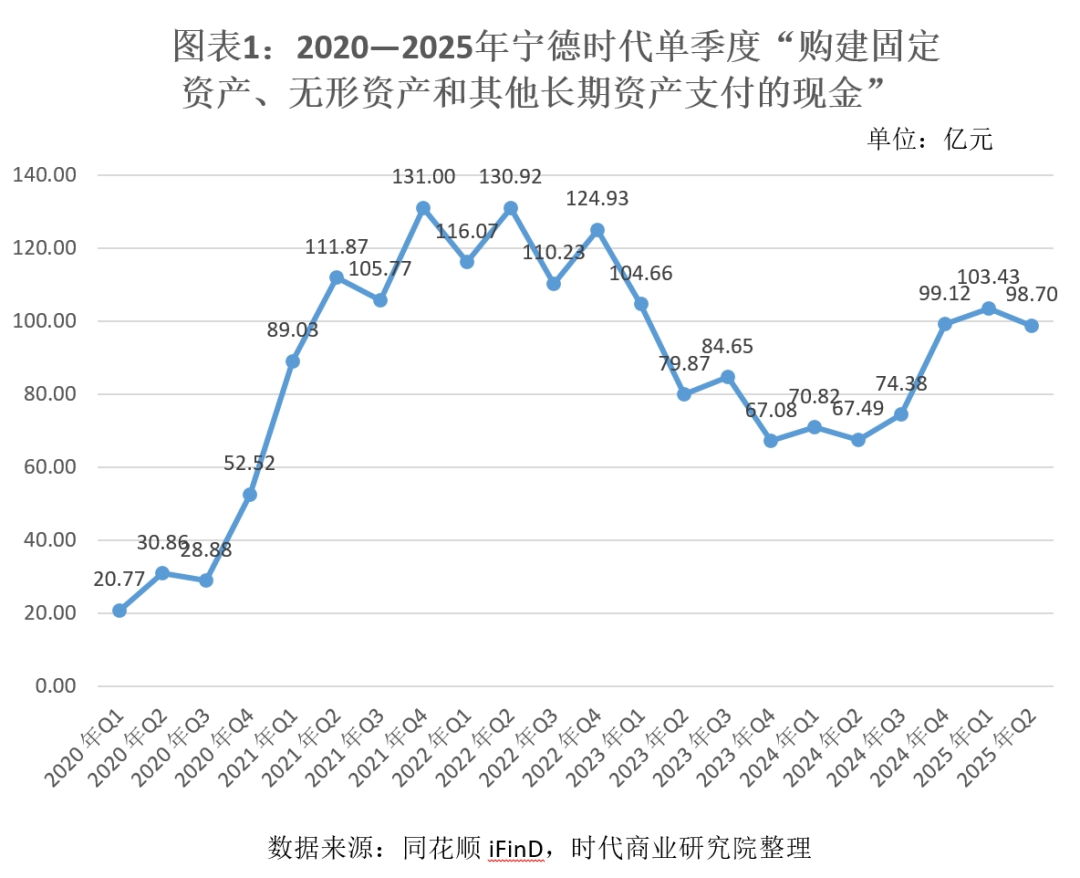

从投资数据看,宁德时代2024年第四季度购建固定资产等长期资产支付的现金达99.12亿元,环比、同比分别增长33.3%和47.8%,印证行业扩产重启。但需注意的是,本轮扩产力度仍弱于2021-2022年历史高峰期,显示行业正从野蛮生长转向理性扩张。

支撑龙头企业扩产的底气来自市场持续增长。高工产业研究院数据显示,2025年上半年全球新能源汽车销量达877.6万辆,动力电池装机量465.9GWh,分别同比增长29%和35%。中国市场表现更为突出,新能源汽车销量567.4万辆,动力电池装机量288.1GWh,增速分别达33%和44%。叠加储能电池出货量128%的爆发式增长,优质产能缺口依然存在。

本轮设备企业股价异动,固态电池量产预期成为关键催化剂。宁德时代、亿纬锂能、国轩高科等头部企业均宣布进入中试阶段,丰田计划2026年试产全固态电池,比亚迪预计2027年启动示范装车,宁德时代则锁定2027年小规模量产目标。

技术路线变革将带来设备端的重大调整。固态电池产线在前段工序需新增干法电极和固态电解质膜设备,中段工序引入等静压设备,后段工序配置高压化成设备。中信建投证券测算显示,单GWh设备投资额将从液态电池的1.2-1.5亿元提升至2.5-3亿元,中试线设备投资额更可达液态电池的4-5倍。

市场规模预测呈现乐观态势。中信证券预计,到2030年固态电池设备市场将达533亿元,2026-2030年年均增速超150%。EVTank更预测全球市场规模将突破千亿元大关,达到1079.4亿元。作为参照,2024年19家锂电设备企业合计营收为422.82亿元,显示未来增量空间巨大。

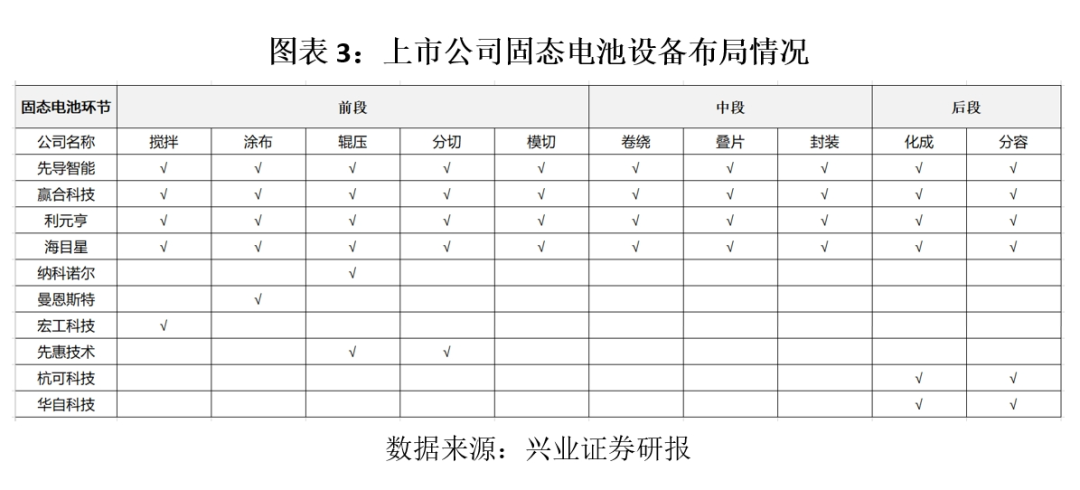

企业布局方面,先导智能、赢合科技、利元亨、海目星等企业已形成较完整的固态电池设备产品线。但需理性看待短期影响,当前固态电池可能率先应用于3C电子、eVTOL飞行器等价格敏感度较低的领域,动力电池领域的大规模应用仍受成本制约。

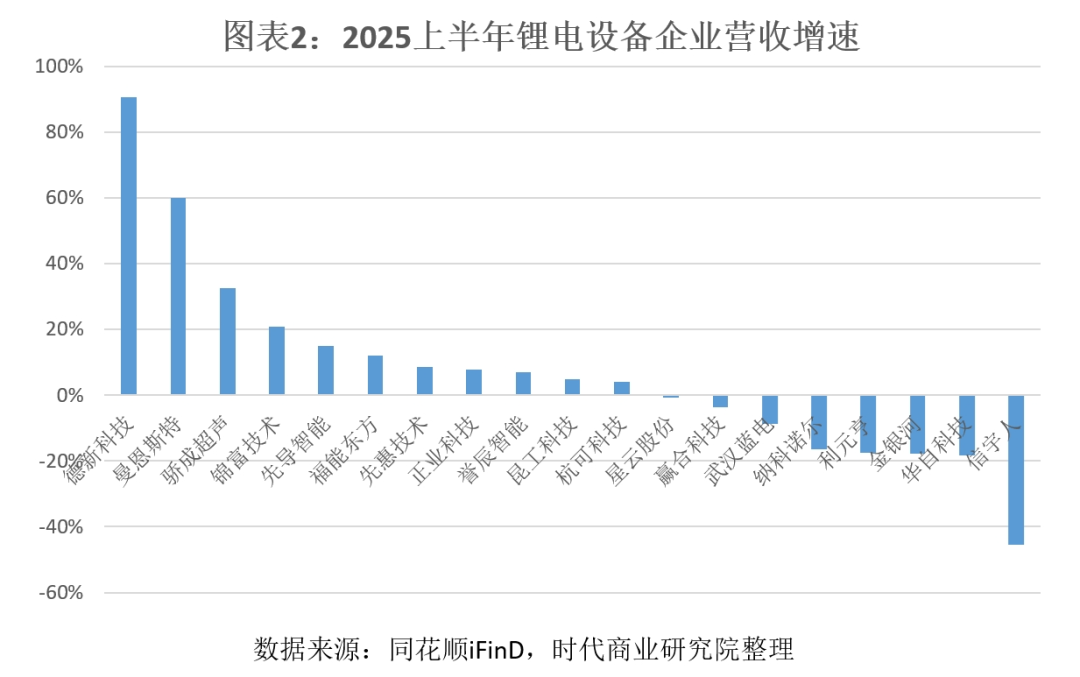

行业回暖背后暗藏结构性分化。19家设备企业中,11家实现营收正增长,8家出现负增长,显示并非所有企业都能均等受益。毛利率指标更揭示竞争压力,上半年行业平均毛利率为26.2%,同比下降2.7个百分点,12家企业出现毛利率下滑。

这种分化在固态电池时代可能进一步加剧。具备技术储备和客户资源的头部企业,如先导智能等,有望率先抢占新兴市场。而中后部企业若不能及时完成技术升级,可能面临被边缘化的风险。

展望未来,锂电设备行业将呈现双轨发展特征:传统液态电池设备市场维持稳定需求,固态电池设备市场孕育爆发式增长机遇。企业需在技术迭代与成本控制间找到平衡点,方能在新一轮产业周期中占据有利位置。

(全文约2100字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。