原创首发 | 金角财经(ID: F-Jinjiao)

作者 |田羽

在经历2024年营收、利润双降的困境后,白云山于2025年三季报交出了一份看似“止跌”的成绩单。然而,这份成绩单背后,却隐藏着负债高企、现金流紧张、核心产品失速以及研发创新乏力等多重隐忧。

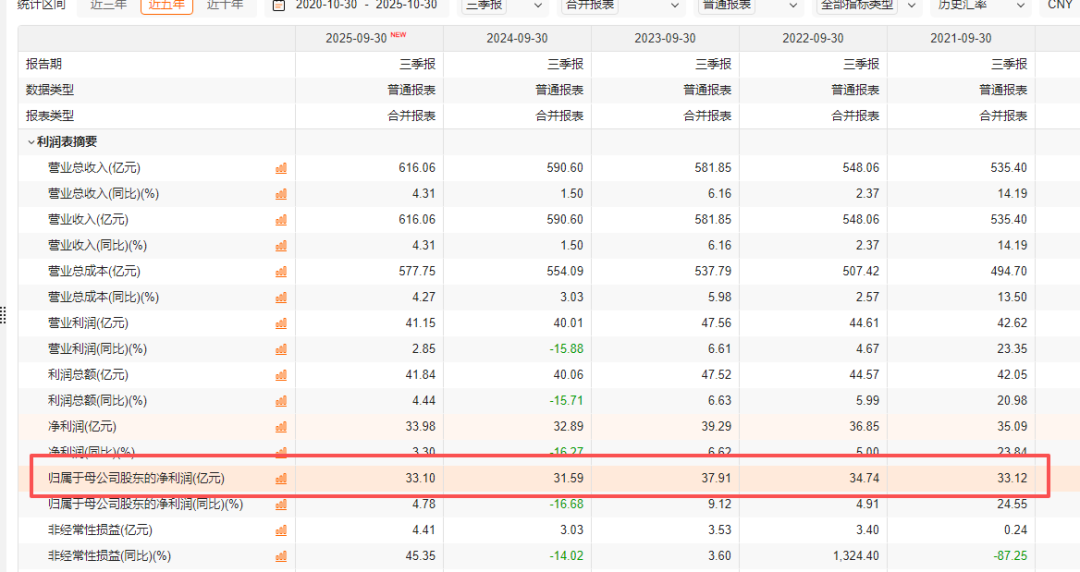

今年前三季度,白云山实现营收616.06亿元,同比增长4.31%;归母净利润33.1亿元,同比增长4.78%。乍一看,业绩似乎止住了下滑的势头。但深入分析数据,不难发现这份“增长”更多是基于去年低基数的反弹。与2022年、2023年同期相比,白云山的利润水平仍有较大差距,距离巅峰期更是遥不可及。

更令人担忧的是,白云山的现金流状况持续恶化。前三季度,公司经营活动现金流净流出近20亿元,而总负债已超过400亿元,资产负债率高达50%。在中药头部上市公司中,白云山的现金流表现堪称“异类”。

与此同时,白云山的两大核心产品也陷入困境。凉茶之王“王老吉”面临新茶饮的围攻,市场份额不断被蚕食;而男性神药“金戈”则遭遇众多仿制药的激烈竞争,销量和收入双双下滑。

面对多重压力,白云山开始寻找新的增长点,押注男性健康市场,并涉足基金投资。然而,在最关键的研发领域,白云山却显得“佛系”十足。2025年前三季度,公司研发费用率仅0.72%,远低于行业中位数的3.26%。

白云山真正的难题,或许不在于业绩曲线的短期波动,而在于对待创新的态度。缺乏持续的创新投入,让白云山逐渐失去了讲述“未来”的能力。

止跌的代价:负债超400亿,现金流持续“失血”

白云山的“止跌”,更像是在为去年的动荡补坑。2024年7月,时任董事长李楚源辞职并被有关部门带走调查;两个月后,执行董事张春波也被带走。高层连环震荡直接拖累了公司业绩。2024年前三季度,白云山归母净利润同比下滑17%,仅为31.59亿元。

尽管今年前三季度利润回升至33.1亿元,但仍低于2022年的34.74亿元与2023年的37.91亿元。可以说,白云山今年三季报的业绩增长,更像是经历动荡后的短暂喘息,而非真正复苏。

更糟糕的是,白云山表面止跌,现金流却在持续“失血”。中药企业一向以高毛利、强现金流著称,但白云山今年前三季度经营现金流净流出近20亿元,在中药头部上市公司中独树一帜。

同期,营收仅为白云山一半多点的云南白药,经营现金流净流入超40亿元;营收约其三分之一的华润三九,也流入近30亿元。白云山的现金流表现,与同行形成了鲜明对比。

截至2025年三季度末,白云山总负债高达432亿元,这一数字超过了云南白药、华润三九、同仁堂三家公司负债的总和。与此同时,白云山的资产负债率也超过50%,在中药头部阵营中仅次于太极集团。

深挖背后,应收账款的飙升是主要诱因。过去一年间,白云山应收账款从166.8亿元增至191.4亿元,增幅达15%,远高于营收增速。为了“回血”,白云山不得不频频出售应收账款。自2024年10月至2025年8月,公司通过广州医药累计“卖账”约30亿元。

然而,这种“卖账回血”的方式更像临时止痛,而非根治。资产负债表上的紧绷局面,并未真正改善。

两块金字招牌,双双褪色:王老吉、金戈失速

白云山的困局,最直接的症结在于产品线。王老吉和金戈,这两块昔日的金字招牌,如今却双双褪色。

王老吉曾是凉茶界的“茅台”,是白云山的印钞机。巅峰时期,它占据凉茶市场七成份额,全国超千万家终端网点,年销破百亿。然而,随着新式茶饮、无糖饮料、咖啡的崛起,凉茶赛道整体进入下行周期。2024年,王老吉大健康板块营收97.05亿元,同比下滑约13%。

白云山也尝试过自救,从刺柠吉、荔小吉到折耳根风味凉茶,但无一能复制王老吉的辉煌。凉茶品类的红利,似乎确实走到了尽头。

与此同时,另一王牌“金戈”也不复往日神话。作为“国产伟哥”,金戈在2014年上市初期几乎垄断市场,10年销量增长六倍。然而,到了2024年,销量和收入双降。据界面新闻报道,营收同比下滑19.81%,销量下降13.17%,库存反而增加近五成。今年上半年,该产品所在的化学药板块,收入同比下滑5.85%,毛利率同比减少3.12个百分点。

更致命的是,金戈的护城河正在塌陷。随着扬子江药业、齐鲁制药、修正药业、科伦药业、常山药业相继入局,金戈的市场份额被不断稀释。截至2025年3月,国内已有近50家企业获得西地那非仿制药批文,市场竞争愈发激烈。

这一点已经反映在金戈的价格上。根据界面新闻报道,2025年3月,白云山表示50mg*10片/盒的金戈价格大概为328元,即30元/片上下。但到了6月,界面新闻在淘宝发现,同规格金戈的售价已降至100至200元区间,降价幅度明显。

凉茶失速、金戈失色,两块昔日招牌同时失灵,白云山急需下一个能撑起业绩的“新支点”。

研发依然佛系:白云山创新乏力

在寻找增长点的过程中,白云山将目光继续放在“男性市场”。6月6日,白云山公告称,分公司白云山制药总厂收到国家药品监督管理局核准签发关于他达拉非片(2.5mg、5mg)的《药品注册证书》。而早在2024年,白云山制药总厂已收到国家药监局核准签发的关于他达拉非片10mg、20mg的药品注册证书。

他达拉非是美国礼来的原研药,全球知名度仅次于辉瑞的西地那非。与西地那非相似,它也主要用于治疗男性勃起功能障碍(ED)。更重要的是,与西地那非相比,他达拉非具有剂量更低、半衰期更长、药品持续时间更久及不受高脂饮食、饮酒影响等优势。在服药后的一天半内,患者可以无需担心药物时效的问题,被视为“下一代伟哥”。

白云山的逻辑很简单:再造一个“金戈”。然而,现实却没那么乐观。一方面,从市场表现来看,他达拉非在中国的热度始终不及西地那非。另一方面,这条赛道竞争也十分激烈,长春海悦、正大天晴、人福药业、齐鲁、东阳光等已经入场,价格战几乎不可避免。

甚至连原研方礼来也早早“下车”。2021年,礼来将希爱力中国权益转卖给意大利药厂美纳里尼集团。此次收购后,美纳里尼将接管该品牌的所有权,并负责其所有销售、市场推广和分销工作。这意味着白云山既没有首仿优势,也没有技术壁垒。

除去他达拉非,白云山还在男科用药领域布局了盐酸达泊西汀(商品名:铁马)。盐酸达泊西汀是一种治疗早泄的药物,于2010年获得中国批准上市。白云山2023年3月正式推出该药物,内部对其寄予厚望,希望能复制“金戈奇迹”。

但盐酸达泊西汀的整体市场规模并不大。据米内网数据,该产品的竞争企业(原研+国产)已超过30家。但2023年在中国三大终端六大市场,盐酸达泊西汀片的销售额才13亿元。

与此同时,白云山也在资本层面寻找想象空间。今年7月,白云山宣布拟以自有资金出资约15亿元参与设立广药二期基金,其认缴出资额占比99.9%。白云山方面表示,公司积极构建起覆盖创投企业全生命周期的基金体系,投资布局疫苗、合成生物等生物医药前沿领域,积蓄发展后劲。

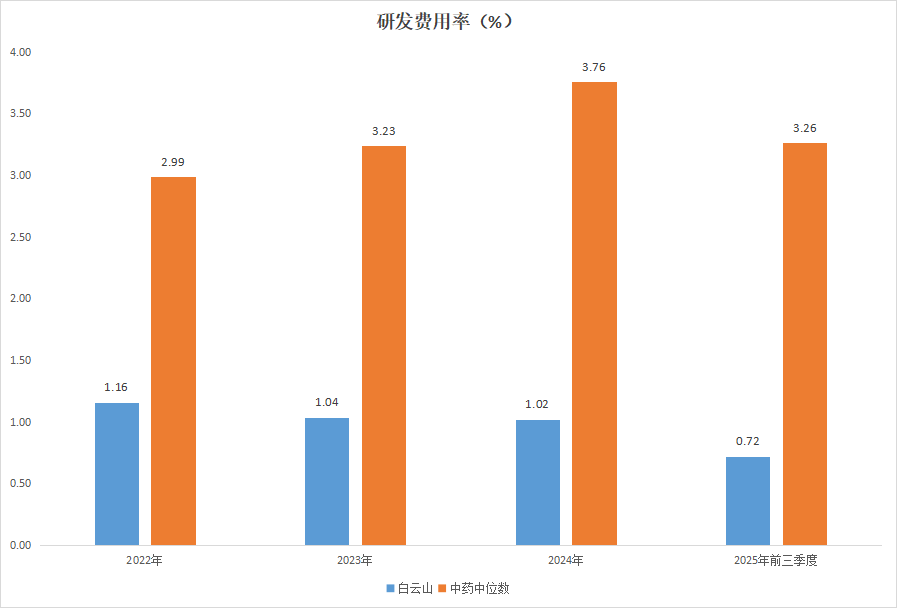

然而,在外部“铺摊子”的同时,白云山在药企的根基——研发上,却依然“佛系”。虽然中药行业普遍轻研发,但作为行业龙头的白云山,研发力度居然还远低于行业整体情况。

2022-2024年及2025年前三季度,中药行业的研发费用率中位数分别只有2.99%、3.23%、3.76%、3.26%,但这也大幅领先作为龙头的白云山。同期白云山研发费用率分别只有1.16%、1.04%、1.02%和0.72%。今年前三季度的研发费用率,居然连1%都没有。

当同行在加速创新、押注未来时,白云山却在“省钱”,这或许正是它真正的危机所在。在看似稳健的财报背后,是一家逐渐失去“想象力”的药企。

参考资料:

中国经营报《应收账款持续增加白云山业绩承压》

第一财经《白云山交7年来最差利润“成绩单” :金戈不振、凉茶遇冷》

界面新闻《白云山能打造下一个金戈吗?》