2025年前三季度,A股上市公司在研发投入方面持续发力,整体呈现出向高质量发展转型的显著态势。与此同时,新质生产力正成为推动上市公司业绩增长的核心动能,为市场注入新的活力。

根据iFinD数据,今年前三季度,A股上市公司合计研发投入达到1.16万亿元,同比增长3.88%,且连续三年保持超万亿规模。其中,共有168家公司的研发投入超过十亿元,显示出企业对技术创新的重视。

高强度的研发投入不仅提升了科研成果的转化率,还助力企业在激烈的市场竞争中构建技术壁垒。在A股市场中,生物医药、半导体、人工智能等领域的公司研发投入比例较高,成为推动行业创新的重要力量。

168家企业研发投入超十亿,比亚迪领跑

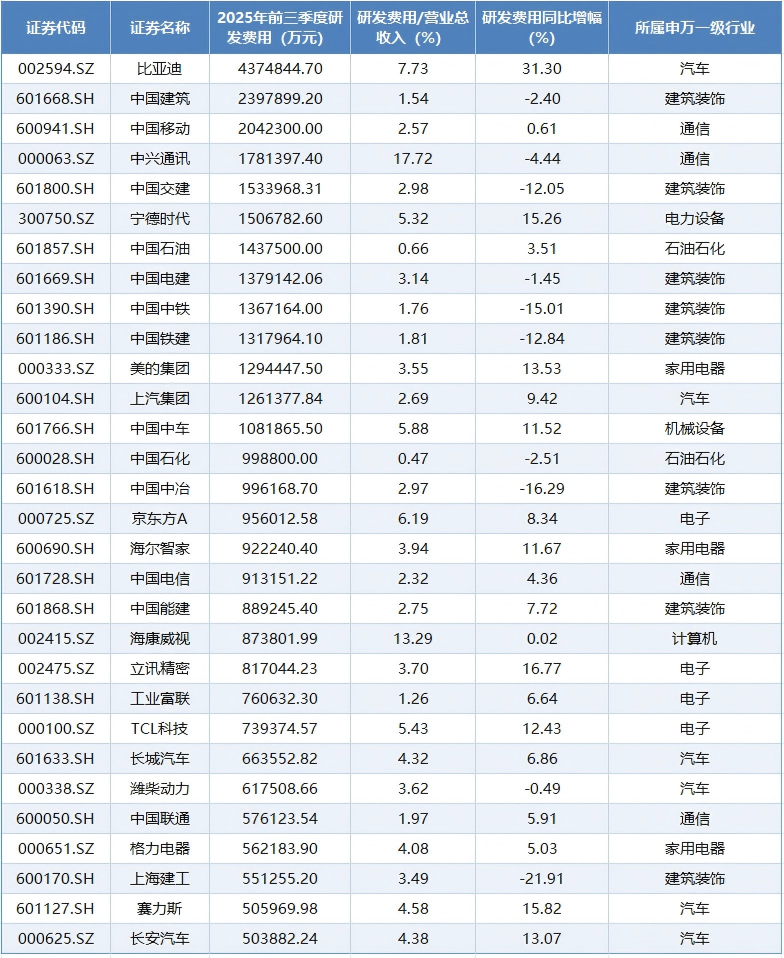

具体来看,2025年前三季度,A股市场共有168家公司的研发投入超过十亿元,其中13家公司的研发投入更是超过百亿元。比亚迪(002594.SZ)以437.48亿元的研发费用稳居榜首,紧随其后的是中国建筑(601668.SH)和中国移动(600941.SH),研发费用分别达到239.79亿元和204.23亿元。

比亚迪在研发方面的投入不仅超过了营业收入的增速,还远超同期233.3亿元的净利润。今年以来,比亚迪陆续推出了天神之眼辅助驾驶系统、超级e平台兆瓦闪充、灵鸢车载无人机系统等多项新技术,进一步巩固了其在新能源汽车领域的领先地位。与特斯拉相比,比亚迪前三季度的研发投入高出了109亿元。

中国建筑和中国移动在研发方面也取得了显著进展。中国建筑积极推动数字化创新,加快智能建造技术突破,持续扩大自主研发的建筑信息模型(BIM)系列软件、智慧建造集成平台、建筑工业机器人等应用。中国移动则已建成全球首个6G小规模试验网,算网智脑业务调度能力达到业界领先水平,并创新提出云智算四层架构,发布《云智算技术白皮书》等。

除上述企业外,中兴通讯(000063.SZ)、中国交建(601800.SH)、宁德时代(300750.SZ)、中国石油(601857.SH)、中国电建(601669.SH)等公司的研发投入也排名靠前,且均超过了百亿元。

中兴通讯前三季度研发费用达到178.1亿元,占营收约17.72%。该公司不断强化智算相关产品研发,通过自研芯片、AI服务器等硬件与AI工具链、软硬协同优化等软件能力,提供全场景智算解决方案,满足多样化AI场景需求。其研发大模型在国内权威第三方机构SuperCLUE测评中位列推理榜第一、总成绩第二。

宁德时代前三季度的研发费用达到150.68亿元,同比增长15.26%。今年上半年,宁德时代发布了全球首创的NP3.0技术及神行Pro电池,支持峰值12C的超充能力。同时,该公司研发的钠新电池也通过了新国标认证。

科创板研发强度领先,展现硬科技基因

iFinD数据显示,2025年前三季度A股市场共有2782家上市公司研发费用同比增长,其中1028家公司的研发费用同比增幅超20%,89家公司研发费用实现翻倍。分析人士表示,政策红利、产业升级紧迫性、全球竞争倒逼,共同驱动企业将研发视为“生存线”。

当前,智能制造正从“机器换人”迈向“智能赋人”,国产芯片、工业软件等领域加速突破,在全球产业链重构中中国话语权明显提升。研发投入已成为高质量发展的核心引擎,对中国产业升级与制造业转型具有积极意义。

综合来看,A股全市场研发投入强度(研发投入占营收的比例)为2.16%。其中,科创企业的研发投入积极性更高。分板块来看,科创板企业研发投入强度高达11.22%,远超其他板块。创业板、北交所研发投入强度分别为4.54%、4.42%,也高于市场整体水平。

值得关注的是,科创板研发强度中位数为12.4%,展现出较强的科技属性。而科创成长层的研发强度中位数更是达到44.3%。较为典型的企业如首药控股-U(688197.SH),其前三季度研发费用达到1.55亿元,而公司总营收却只有200万元。

科创板研发强度遥遥领先,印证了科创板“硬科技”的基因。业内人士表示,相关企业以技术为生命线,轻资产高成长,资本与政策深度耦合创新长周期。科创板是创新生态的标杆,也是国家战略的微观缩影。

哪些行业保持高投入研发?

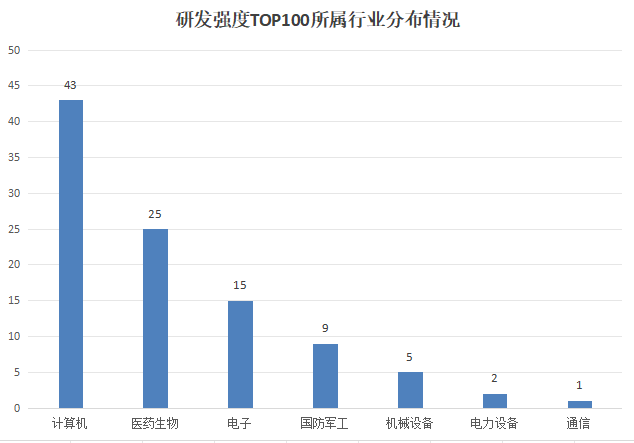

分行业来看,计算机、生物医药、电子等行业研发强度较高。在研发强度TOP100企业中,计算机行业有43家,医药生物行业有25家,电子行业有15家。

事实上,A股上市公司的研发投入比例差异本质上是行业特性与企业战略的综合体现。生物医药企业因研发周期长等因素而投入占比较高;半导体企业需应对国际技术封锁,研发强度保持较高水平;人工智能企业因大模型军备竞赛呈现高研发投入。

分析人士指出,投资者应结合研发管线进度、技术商业化验证与政策支持力度等因素,综合动态评估高研发投入公司的长期价值。