2025年的医药行业,财富故事不断上演。10月28日发布的胡润百富榜中,翰森制药(3692.HK)董事局主席兼CEO钟慧娟以1410亿元身价登顶中国女首富,其丈夫恒瑞医药创始人孙飘扬则以1000亿元位列其后。这对被业界称为“中国最牛医药夫妻档”的组合,正以截然不同的路径书写着各自的传奇。

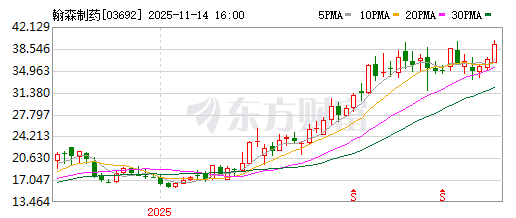

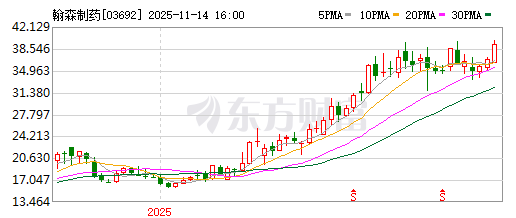

截至11月14日收盘,翰森制药股价报39.34港元/股,市值达2382亿港元,年内累计涨幅超100%。这家从连云港起步的药企,如何从恒瑞医药的“影子”中走出,成长为创新药领域的标杆企业?

翰森制药的前身豪森药业诞生于1995年,由孙飘扬与合伙人岑均达共同创立。彼时,孙飘扬正忙于恒瑞医药(前身为连云港制药厂)的改制工作,豪森的成立被视为体制内突破的“退路”。早期两家企业在产品研发、销售渠道等领域高度重叠:均以仿制药起家,重点布局抗肿瘤药和精神类药物领域。

1997年,钟慧娟主导研发的抗生素“美丰”上市,首年即实现3000万元收入。2003年,豪森跻身全国医药百强企业。尽管孙飘扬曾公开表示“豪森肯定会被并购”,但钟慧娟通过股权清理和重组,引入高瓴资本等机构投资者,将江苏豪森转变为翰森制药的全资附属公司。2019年6月,翰森制药登陆港交所,首日市值突破千亿港元,钟慧娟的“恒瑞老板娘”标签逐渐淡化。

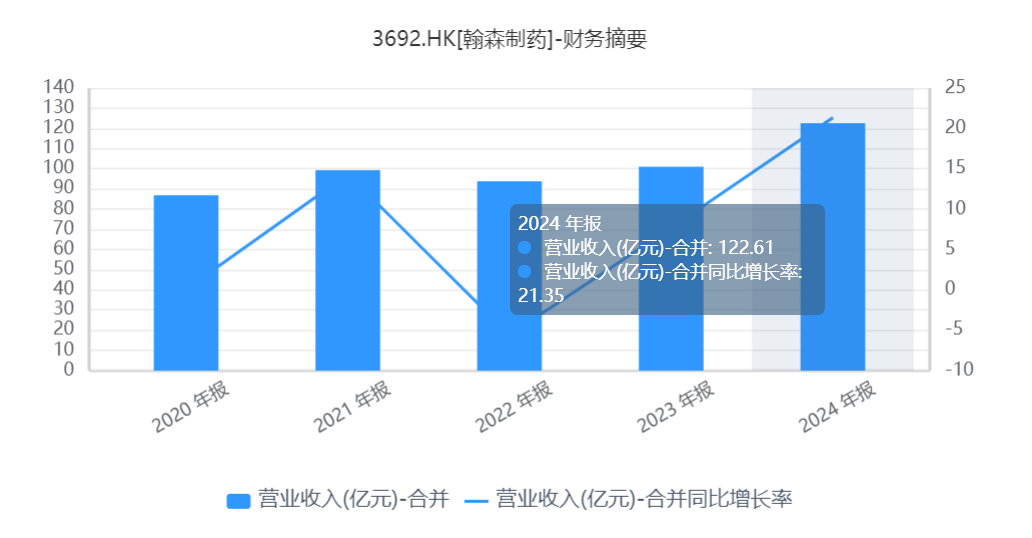

翰森制药与恒瑞医药的早期成功均依赖“抢仿”能力,但2019年国家集采政策彻底改变了行业逻辑。其核心产品奥氮平片、甲磺酸伊马替尼片在集采中被迫降价,普来乐则直接失标。2020年,公司营收增速不足1%,2022年更出现营收净利润双降,仿制药黄金时代宣告终结。

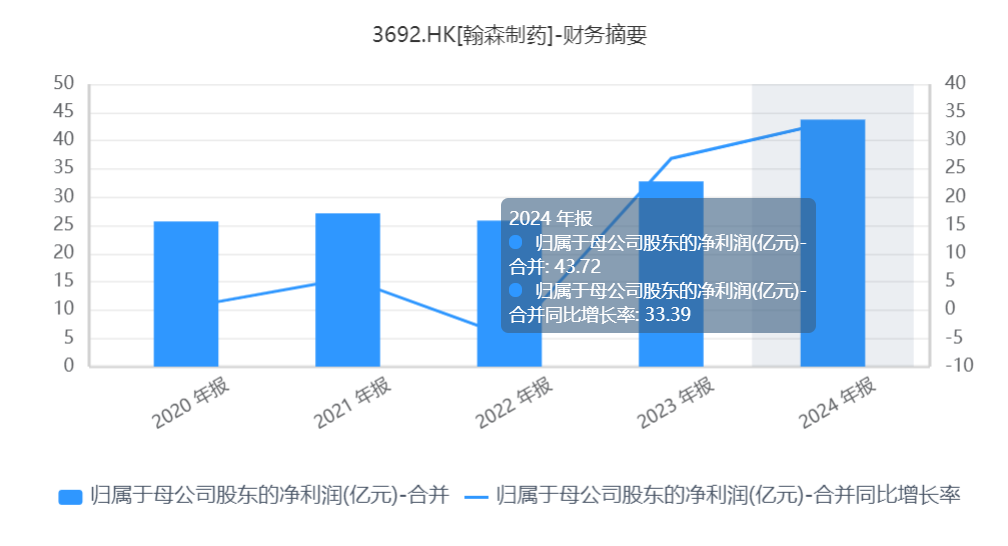

转型刻不容缓。钟慧娟早在2014年便布局创新药研发,首款1.1类新药迈灵达(全球40年来首个硝基咪唑类抗厌氧菌创新药)获批上市。此后十年间,公司累计推出30余种国家级新药,覆盖抗生素、抗肿瘤、精神类等领域。2025年上半年,翰森制药创新药与合作产品销售收入达61.45亿元,占总营收82.7%;抗肿瘤业务收入45.3亿元,占比60.9%,核心产品阿美替尼市场份额持续攀升。

研发投入是转型的底气。2024年,公司研发投入占比超22%;2025年上半年研发投入达14.41亿元,同比增长20.4%。目前,翰森制药在上海、连云港、常州及美国马里兰州设立四大研发中心,拥有1800余名研发人员,推进超70项创新药临床试验,涵盖40余个候选药物。

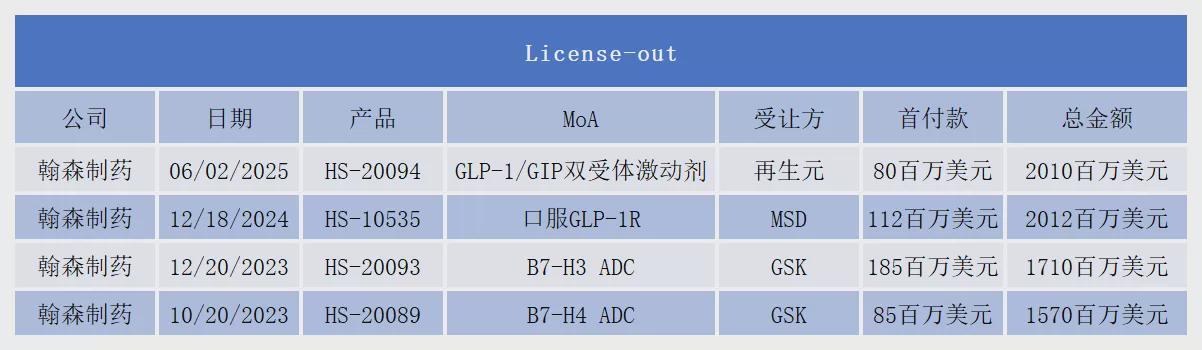

翰森制药的创新实力通过海外授权合作得到验证。2025年10月,公司将CDH17靶向ADC药物HS-20110的全球权益(大中华区除外)授予罗氏,获得8000万美元预付款及最高14.5亿美元里程碑付款。CDH17因在胃癌、结直肠癌中高表达,成为继HER2后的热门靶点,全球仅10款药物进入临床阶段,HS-20110是首款与跨国药企(MNC)达成许可协议的同类药物。

此前,翰森制药已多次斩获海外大单:2025年6月,将GLP-1/GIP受体激动剂海外权益授予再生元,首付款8000万美元,里程碑付款19.3亿美元;12月,将口服GLP-1全球权益授予默沙东,首付款1.12亿美元,里程碑付款19亿美元。2023年,公司还以最高17.1亿美元和15.7亿美元的交易额,将两款ADC药物(HS-20089、HS-20093)的海外权益授予葛兰素史克,并共建联合研发团队。

行业人士指出,翰森制药的海外合作不仅带来财务回报,更通过与MNC的协同实现全球研发资源共享,推动国内创新与国际标准接轨。从仿制到创新,从区域到全球,翰森制药的三十年成长史,正是中国医药产业升级的缩影。面对未来,这家药企正以技术驱动和全球化视野,重塑行业规则。