当互联网行业告别爆发式增长阶段,头部平台的业绩稳定性便成为支撑估值的核心要素。2024年以来,市场对新兴互联网企业的评估标准发生显著转变——用户增长不再是唯一指标,盈利能力迅速跃升为关键考量。这一趋势下,拼多多、美团、哔哩哔哩、快手等平台纷纷开启盈利加速模式,其中后两者的转型成效尤为突出。

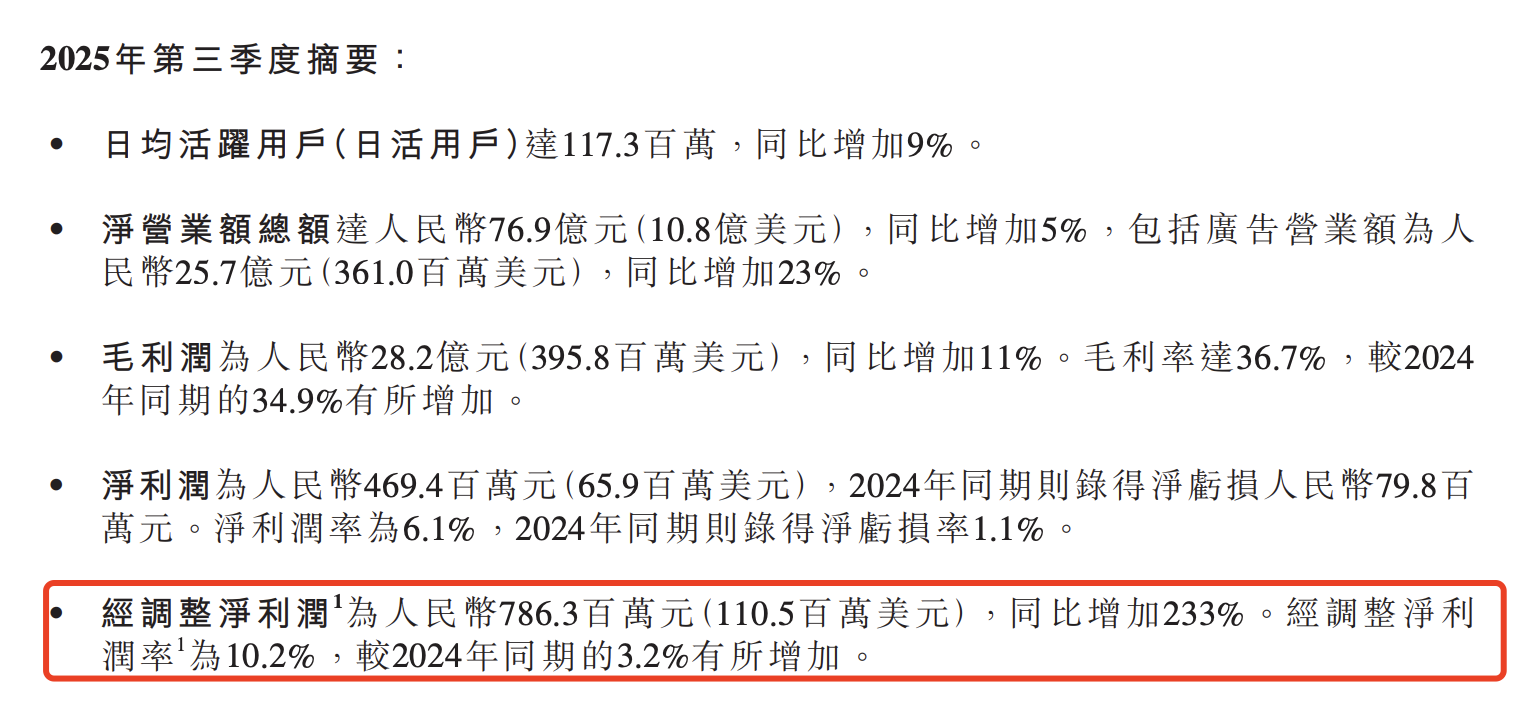

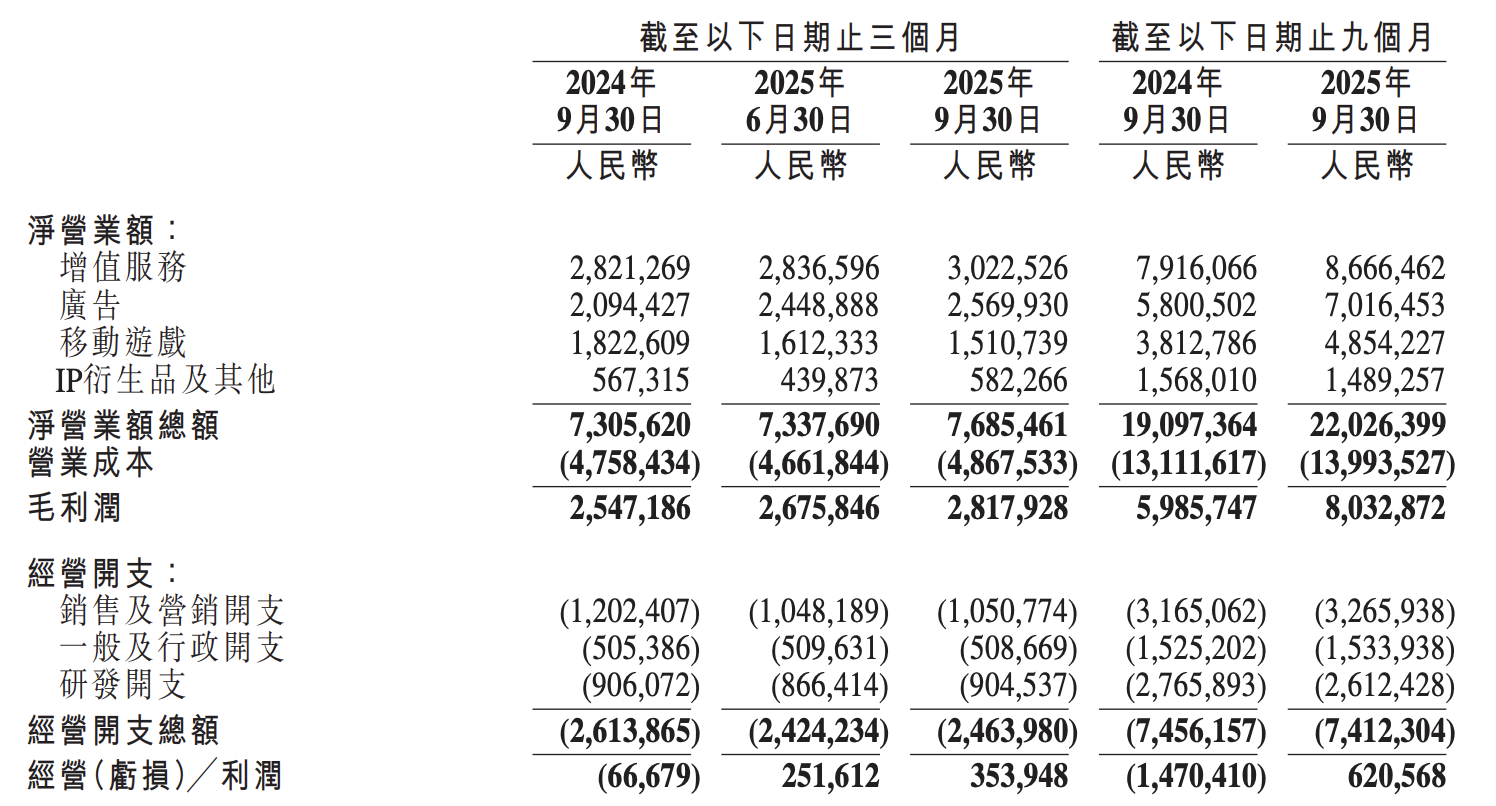

近期,哔哩哔哩(以下简称“B站”)发布的2025年第三季度财报引发市场关注。数据显示,该季度B站实现总营收76.9亿元人民币,同比增长5%;经营利润3.54亿元,同比扭亏为盈;经调整经营利润达6.88亿元,同比激增153%;净利润4.69亿元,经调整净利润更高达7.86亿元,同比暴增233%。这一数据标志着B站正式跨入稳定盈利周期。

<

从前三季度整体表现看,B站累计营收220.26亿元,归母净利润6.80亿元,变现难题已取得阶段性突破。值得关注的是,第三季度毛利率同比提升11个百分点至28.2%,公司解释称这主要得益于变现效率提升带来的净营业额增长,以及运营成本的有效控制。

用户生态方面,B站保持稳健增长态势:日均活跃用户达1.17亿(同比增长9%),月均活跃用户3.76亿(同比增长8%),用户日均使用时长增至112分钟。游戏业务成为新增长极,季度收入达15.1亿元,月均付费用户超3500万,同比增长17%。现金储备方面,截至三季度末,公司持有现金及等价物、定期存款和短期投资总额达234.9亿元,为后续发展提供充足弹药。

在财报电话会议上,B站董事长兼CEO陈睿强调:“社区生态与商业化的双轮驱动策略已见成效,优质内容投入持续吸引创作者与用户留存。”这一战略定位获得机构认可。高盛研报指出,B站通过高品质内容社区维持用户高参与度,借助广告转化率提升和AI技术实现流量变现,同时新游戏管线储备为2026年增长提供潜力,因此将港股目标价从234港元上调至240港元,美股目标价从30美元上调至30.8美元,维持“买入”评级。

花旗则从季度表现切入分析:B站第三季度广告收入和经调整营业利润超预期,预计第四季度游戏收入将因《逃离鸭科夫》上线温和复苏,广告收入延续增长势头。基于管理层预测的10%经调整营业利润率,花旗上调2025-2027年盈利预测,并将美股目标价从25美元提升至27美元,维持“中性”评级。

行业观察人士指出,B站短期盈利改善已获验证,内容生态与游戏业务的协同发展构筑起竞争壁垒。长期来看,深化内容投入和UP主变现机制将成为战略重点,而游戏板块的突破性进展为其开辟了新的盈利赛道。尽管当前股价仍处于历史低位,但年内44%的涨幅和连续两年上涨趋势显示,市场正逐步重估其价值。随着盈利能力和内容可持续性问题的解决,B站的股价修复空间值得期待。