11月17日晚间,瑞幸咖啡(OTC:LKNCY)正式披露2025年第三季度财报。数据显示,外卖补贴策略成为一把“双刃剑”:一方面推动公司营收规模创历史新高,另一方面却严重侵蚀利润空间,导致“增收不增利”的尴尬局面。

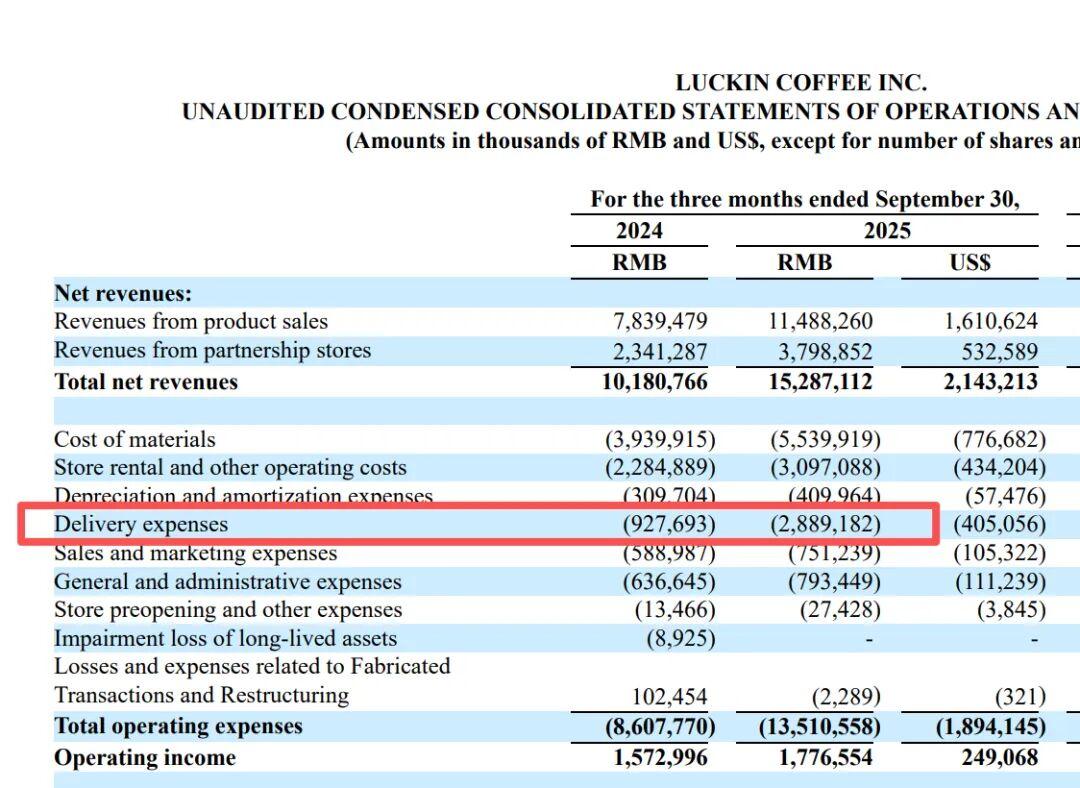

根据财报,瑞幸第三季度实现营收152.87亿元,同比增长50.2%;归母净利润12.78亿元,同比下滑2.74%;净利率由去年同期的12.91%下降至8.26%,创下2022年以来三季报利润指标的最低水平。

水芙蓉/摄

作为中国门店规模最大的咖啡品牌,瑞幸截至第三季度末已拥有29214家门店,其中自营门店18882家、联营门店10332家,单季度净增3008家。凭借庞大的线下网络,瑞幸成为今年夏天各外卖平台“补贴战”的重点合作对象。

瑞幸董事长黎辉在近期采访中透露,公司加速了与外卖平台的合作,第三方平台流量占比显著提升。这一策略成效显著:第三季度GMV同比增长48.1%至173.2亿元,月均交易客户数达1.12亿人,同比增长40.6%。

然而,高流量并未转化为高利润。第三季度营收环比增加近30亿元的情况下,利润却几乎与上季度持平。核心原因在于外卖订单激增引发的运营成本结构性变化——单季度配送费高达28.89亿元,同比暴涨211.4%,较上年同期多出近20亿元,占营收比例从9%攀升至18.9%,几乎吞噬了全部利润空间。

黎辉解释称,外卖“百亿补贴”由平台和商家共同承担,补贴规则动态调整,不同产品线、时段和地域的补贴力度差异显著。在财报电话会上,分析师普遍关注外卖订单对利润的长期影响。随着第四季度茶饮消费进入淡季,叠加平台补贴力度逐步退坡,瑞幸业绩增长面临新挑战。

瑞幸咖啡CEO郭谨一在电话会上明确表示,平台补贴力度已开始收缩,未来补贴形式将更加精细化。他强调,咖啡消费的核心场景仍是线下门店自提,外卖仅是阶段性补充。

“咖啡本质是基于线下点位的消费品类,外卖的履约成本与中国主流咖啡价格带不匹配,且配送时长会影响产品口感和用户体验。”郭谨一指出,未来瑞幸将聚焦自提模式,优化门店运营效率。

左宇/摄

除国内市场调整外,瑞幸今年在海外市场也动作频频。2023年开出首家海外门店后,截至第三季度末,其海外门店已增至118家,包括新加坡68家自营门店、美国5家自营门店和马来西亚45家加盟门店,单季度净增29家。

其中,进军美国市场备受关注。作为星巴克的“大本营”,美国是全球最成熟的咖啡市场,竞争异常激烈。郭谨一在电话会上透露,美国门店仍处于早期探索阶段,但业务表现符合预期。

针对重回纳斯达克主板的传闻,郭谨一回应称:“会关注美国资本市场,但目前没有明确时间表。”他重申,瑞幸当前的首要任务是聚焦中国本土市场,把握长期发展机遇,提升市场份额。

瑞幸新加坡门店 孙婉秋/摄