当小米2025年第三季度财报发布时,社交媒体瞬间被'爆了''火了'等关键词刷屏。然而资本市场却给出截然相反的答案——财报发布次日开盘后股价持续走低,最低跌破40港元关口。这场财报与股价的'冰火两重天',究竟折射出怎样的商业逻辑?

这份被市场称为'史上最强三季报'的财务报告,核心数据确实亮眼:总收入1131亿元同比增长22.3%,经调整利润113亿元同比激增80.9%,毛利率22.9%创历史新高。特别值得注意的是,107亿元的利润预期被实际数据远超,显示出强劲的盈利能力。

从业务板块看,三大核心业务均呈现爆发式增长:汽车及AI创新业务收入283亿元同比暴增197.9%,交付量10.88万辆环比增长33.8%并实现7亿元盈利;智能手机出货量连续9个季度增长,高端市场(3000元以上价位段)占有率持续提升;AIoT平台连接设备突破10亿台,拥有5件以上设备的用户达2160万。

在一片欢呼声中,资本市场却用脚投票。这种反差背后,隐藏着三个关键隐忧:

1. 手机业务结构性挑战

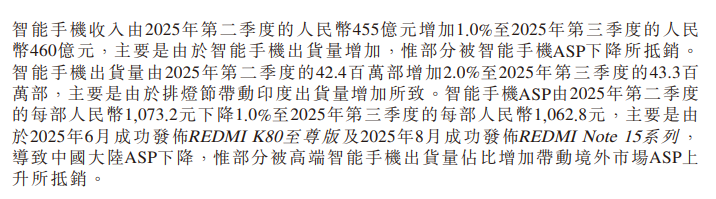

尽管高端市场表现抢眼,但整体手机均价同比下降3.6%暴露出转型阵痛。国内市场高端化与海外中低端市场的双重战略,导致不同产品线呈现分化态势。更严峻的是,内存价格持续上涨带来的成本压力,虽然小米宣称已锁定明年产能,但长期成本管控仍是未知数。

2. 汽车业务盈利可持续性存疑

虽然成为最快盈利的新势力车企,但SU7 Ultra部件成本上升和交付占比下降,导致汽车业务毛利率环比下降。更值得警惕的是,碳酸锂期货价格翻倍带来的动力电池成本压力,叠加明年购置税退坡政策,管理层已预警汽车业务毛利率将下滑。尽管当前订单充足,但长期竞争格局仍充满变数。

3. IoT业务增长瓶颈显现

智能大家电收入环比暴跌65%成为最大意外,空调季节性需求下降和补贴政策收紧成为直接诱因。当美的、海尔保持增长,格力推出2000元以下子品牌围剿性价比市场时,小米IoT业务正面临前所未有的竞争压力。如何突破传统家电厂商的包围圈,成为亟待解决的战略课题。

资本市场用股价波动揭示了一个残酷真相:投资者不关心你过去赚了多少,只在乎未来能否赚得更多。小米虽然成功跻身万亿市值俱乐部,但前路依然充满挑战:品牌高端化能否持续突破?汽车业务能否保持技术领先?IoT生态如何构建差异化壁垒?

当造车这道最大坎暂时跨越后,小米正驶入更深的红海。这场涉及品牌、技术、供应链的全方位较量,将决定其能否从'性价比之王'真正蜕变为'科技巨头'。正如财报电话会议中透露的信号:小米已做好迎接更激烈竞争的准备,但市场是否愿意给予更多耐心,仍需时间验证。

撰文:全糖三得利

编辑:江江 & 面线

美编:焕妍

图片、资料来源:小米2025年第三季度财报