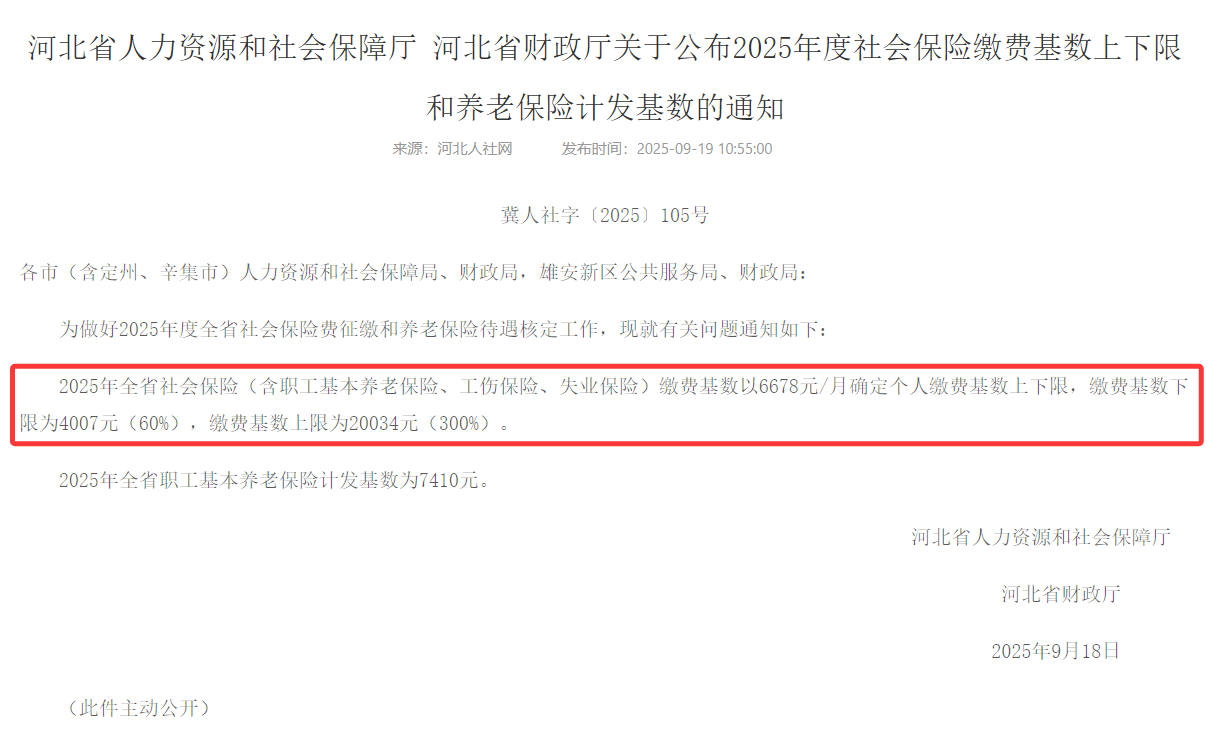

点击「简七读财」,发送消息「理财」,小白轻松入门~

晚上好,我是简七编辑部的卫星~

今天办公室发生了一件有趣的事:插画师豆拿着手机一脸惊讶地跑过来:「我年初买的债基,怎么赚了11%?」这让我和同事们都愣住了——毕竟最近债市表现平平,哪有这么大的涨幅?

仔细一看基金名称才恍然大悟:原来是「固收+」基金。这类产品不只投资债券,还会配置部分股票资产。

说明:豆购买的固收+基金持仓

翻开持仓明细发现:股票占比20%,债券占比85%(因债券使用杠杆,总比例超过100%)。豆更关心的问题是:「还能继续买吗?」她还懊悔地表示,之前设了定投计划,偏偏账户余额不足导致扣款失败。

这确实值得深入探讨。在利率持续走低的当下,越来越多投资者开始关注这类「稳中求进」的产品。

*风险提示:本文所提及的指数/基金仅为示例参考,不构成任何投资建议。请务必独立决策,谨慎投资。

今年银行一年期定存利率跌破1%,理财产品年化收益也仅2%左右。豆希望获得更高收益,在银行「稳健理财」的「收益增强」专区误打误撞买入了固收+产品。

实际上,固收+是一种投资策略而非特定基金类型。从构成来看:

用个形象比喻:固收+就像蛋炒饭——米饭(债券)管饱,鸡蛋和葱花(权益资产)提味。数据显示,居民存款正加速流向证券公司客户资金、基金管理等非银金融机构,而固收+产品正是重要承接方向。

以混合二级债基指数为例,对比沪深300指数近十年表现:

近五年数据显示,沪深300最大跌幅超40%,而二级债基仅跌10%左右且已创新高。这种低波动特性有助于投资者长期持有,避免因恐慌而「割肉」。

回到豆的核心问题:她持有的基金是否值得继续投资?选择固收+需把握三个关键步骤:

*最大回撤指最高点买入可能产生的最大亏损,例如5%回撤即投资1万元可能亏500元。

通过天天基金「条件选基」功能,可设置如下参数:

以嘉实基金为例:

近3年年化收益4.8%,最大回撤1.2%,股票仓位<10%

成立14年年化收益5.2%,近1年涨幅22.9%,股票仓位近20%

股票仓位越高,收益潜力越大但波动也越明显。建议根据资金使用时间选择:

银行理财在稳健资产管理方面有优势,但若希望配置权益资产,基金公司的投研能力通常更强。建议根据产品具体表现综合决策,分析逻辑与基金类似。

低利率时代,你的资金如何安排?欢迎在评论区分享投资心得~