来源 | 伯虎财经(bohuFN)

作者 | 梦得

当港交所迎来老铺黄金、周六福等黄金品牌扎堆上市时,一家以K金与设计见长的珠宝企业——广东潮宏基实业股份有限公司(简称“潮宏基”),正以“A+H”双轨上市计划引发行业关注。中信证券担任其独家保荐人,标志着这家非典型黄金品牌正式叩响资本市场大门。

从老铺黄金股价一年内暴涨20倍、市值突破1200亿港元,到赤峰黄金、梦金园相继敲钟,再到山金国际启动IPO,黄金珠宝赛道正经历前所未有的资本狂欢。然而,在这场黄金盛宴中,潮宏基却以“K金之王”的差异化标签,走出了一条迥异于同行的路径。

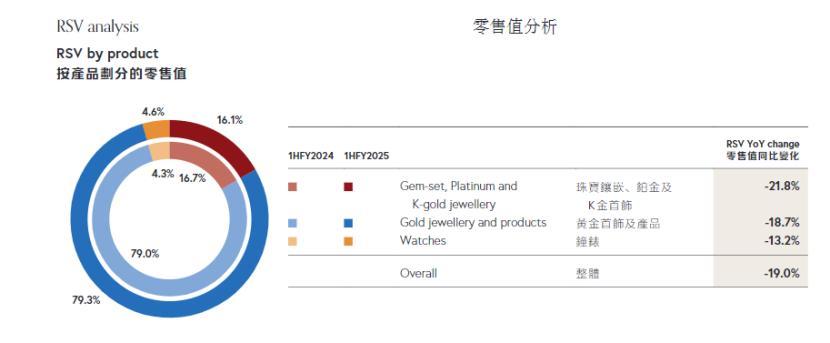

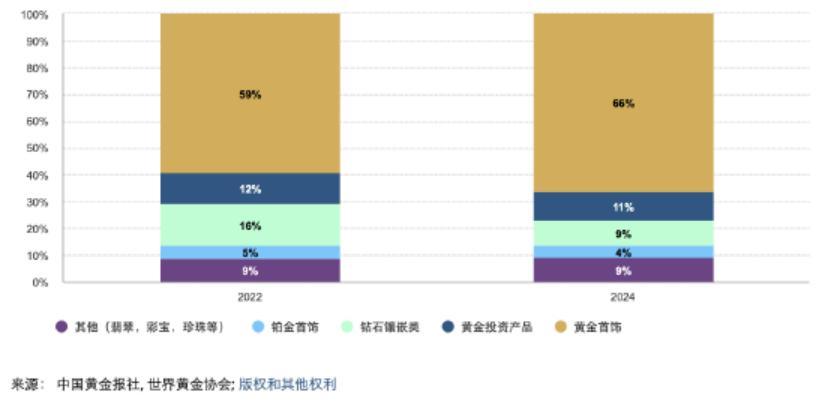

行业数据揭示了黄金消费的绝对主导地位:周大福2024年半年报显示,其黄金首饰及产品收入占比高达79%,珠宝镶嵌、铂金及K金首饰仅占21%。世界黄金协会数据更直观:2022年7月至2024年7月,钻石镶嵌类对零售额的贡献从16%骤降至9%,而黄金首饰占比从59%攀升至66%。

潮宏基却交出了一份“反黄金”的成绩单:2024年其黄金收入占比约45%,时尚珠宝(含K金)同样占据45%。回溯至2021-2022年,黄金首饰收入占比仅28%、33%,与行业龙头形成鲜明对比。这种“叛逆”源于其品牌基因——1996年,创始人廖创宾父子从黄金“掮客”转型,注册“潮宏基”品牌,寓意“潮汕明珠,宏图大展,基业长青”,毅然踏上品牌化与差异化之路。

改革从销售模式开始:潮宏基率先摒弃百货商场代销模式,在东北与江浙地区自费装修品牌专柜,开创行业先河。更关键的是设计战略:通过赞助珠宝设计大赛、挖掘设计师,打造“国风+现代”原创设计体系。当同行聚焦黄金时,潮宏基已瞄准年轻女性市场,推出大量轻奢K金首饰,凭借K金硬度高、易造型的特性,迅速占据时尚珠宝细分市场。

这一战略使其在2010年成为A股首家时尚珠宝上市公司,并长期稳居中国K金珠宝市场规模榜首,甚至超越周大福、老凤祥等传统巨头。然而,成也K金,败也K金。

2010年后,中国黄金消费迎来“婚庆三金”“投资储金”“礼赠消费”三重红利,周大福、老凤祥等凭借黄金主线与渠道网络实现指数级增长。潮宏基因聚焦K金,未能充分分享这波红利,导致营收规模与头部品牌差距显著:2024年其收入不足70亿元,而周大福已突破千亿,老凤祥稳居百亿,潮宏基市占率仅排第九。

渠道短板更为突出:截至2025年6月底,潮宏基门店1542家,而前五大品牌合计拥有2.2万家门店,第五名周六福已开出4106家(主要为加盟店)。规模劣势直接反映在利润上:加盟渠道毛利率仅17%,远低于自营的38%,整体毛利率呈下滑趋势。此外,2025年一季度5.09亿元的FION菲安妮商誉,如同悬在头顶的达摩克利斯之剑。

面对困境,潮宏基启动双轨改革:产品端构建“非遗工艺+创意设计+IP联名”矩阵,“臻金·梵华”“故宫文化”等系列热销,推动2025年上半年时尚珠宝收入增长20%,黄金收入增长24%;渠道端加速“自营转加盟”,截至2025年6月底加盟店达1340家,较年初净增72家,加盟收入同比增长36%,成为增长主引擎。

潮宏基的“特别”既是机遇,也是枷锁。在黄金赛道,其渠道与市占率远落后于周大福、老凤祥;在时尚珠宝领域,虽毛利较高,但受审美趋势与消费周期影响大,年轻化定位又难以建立品牌溢价。这种“黄金与时尚之间的尴尬”,使其在消费爆发期常错失红利。

赴港上市被视为破局关键:一方面借助资本市场提升品牌势能,另一方面融资加速渠道扩张,试图在双赛道间找到平衡。但更深层的战略意图指向海外——欧美与东南亚年轻群体对设计感轻奢珠宝接受度高,与潮宏基定位高度契合。港股上市将成为其链接国际资本与海外渠道的跳板。

真正的挑战在于:能否将“设计审美”转化为规模化增长引擎。若成功,潮宏基或将在黄金赛道外开辟新路径;若失败,IPO仅是故事的开端。正如行业分析师所言:“在同质化严重的珠宝市场,差异化是生存法则,但规模化才是终极考验。”

参考来源:

1、周大福:2025中期报告

2、思瀚产业研究院:黄金珠宝行业供给创新与需求升级带来复苏增长机遇

3、投资家:时尚珠宝巨头,又要IPO了

文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。