9月23日,港股中芯国际(00981.HK)盘中最高触及74.70港元,股价再创历史新高。数据显示,2025年以来,中芯国际累计涨幅已超过119%,成为资本市场关注的焦点。这一强劲表现背后,既有行业整体复苏的推动,也离不开企业自身技术实力与市场布局的支撑。

作为全球领先的集成电路晶圆代工企业之一,中芯国际不仅是国内集成电路制造业的领导者,更凭借先进的工艺制造能力、产能优势和服务配套能力,为全球客户提供8英寸和12英寸晶圆代工与技术服务。近年来,公司制程技术持续迭代,已实现从90nm到14nm的量产,N+1工艺接近7nm水平,广泛应用于AI、物联网等高增长领域。

在成熟制程方面,中芯国际全面推进28nm、55nm等平台量产,满足多元场景需求。目前,公司拥有3条8英寸与7条12英寸产线,并保持每年5万片12英寸产能扩张节奏。2024年资本开支达543.47亿元,预计2025年同比持平,扩产重点集中于高附加值12英寸产线,进一步强化一站式集成电路解决方案能力。

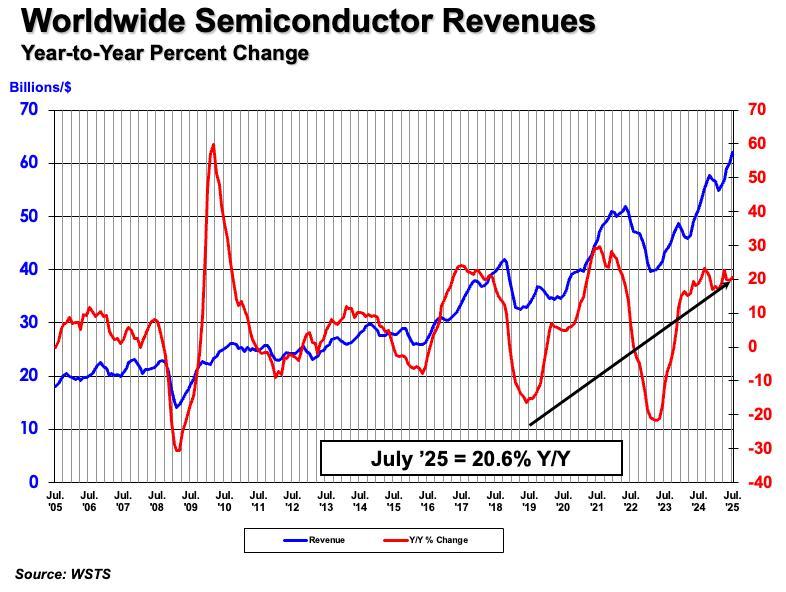

全球半导体行业的复苏态势为中芯国际提供了有利环境。AI、国补换机潮等因素驱动行业需求回暖,根据美国半导体行业协会(SIA)数据,2025年第二季度全球半导体销售额达1797亿美元,同比增长近20%,环比增长7.8%。其中,亚太和美洲市场销售增长显著。最新数据显示,2025年7月全球半导体销售总额突破620.7亿美元,同比增长20.6%、环比增长3.6%,单月销售额首次突破600亿美元大关。

国内市场方面,根据国际半导体协会(SEMI)数据,2025年第二季度中国大陆半导体设备市场份额达34.4%,稳居全球第一大半导体设备市场。东吴证券指出,晶圆代工行业与半导体行业景气程度密切相关,有望受益本轮AI资本开支增加带来的新周期。中芯国际等晶圆厂加速技术突破与产能扩张,资本开支持续加大,自主可控空间有望进一步打开。

中芯国际近期交出了好于预期的业绩报告。2025年第二季度,公司实现营收22.09亿美元,同比增长16.2%,虽较第一季度的22.47亿美元小幅下降1.7%,但整体表现稳健。分地区来看,中国区收入占比稳定在84%左右,美国区和欧亚区收入占比分别为12.9%和3.0%。

从业务结构看,晶圆业务仍是中芯国际的主要收入来源,2025年第二季度收入占比达94.6%。以晶圆尺寸分类,12英寸晶圆收入占比76.1%,8英寸晶圆收入占比23.9%。归母净利润方面,第二季度实现归母净利润1.32亿美元,环比下降29.5%,同比下降19.5%。不过,毛利率提升至20.4%,较去年同期增加6.5个百分点。

今年上半年,中芯国际实现销售收入44.6亿美元,同比增长22%;实现归母净利润3.2亿美元,同比增长约39%;毛利率为21.4%,较去年同期增加7.6个百分点。第二季度业绩好于预期,主要原因包括汽车电子产品出货量持续增长,尤其是模拟、电源管理、图像传感器、逻辑、嵌入式存储器及控制器等车规芯片需求旺盛。此外,公司还配合国际客户建立SiC(碳化硅)和GaN(氮化镓)等第三代半导体产能,新增功率器件产能规模上量后仍供不应求。

产能利用率方面,2025年第二季度达到92.5%,直到10月份的订单都明显高于产能,无法承接所有订单并立刻下线。2024年第二季度和2025年第一季度,产能利用率分别为85.2%、89.6%。展望第三季度,公司给出的收入指引为环比增长5%至7%,毛利率指引为18%至20%。

值得一提的是,中芯国际近期披露拟收购控股子公司中芯北方49%的股权。中芯北方是28纳米、45纳米产线的主力,由于本来就是并表的控股子公司,此次收购将显著增厚上市公司归母净利润。

基本面持续向好,多家机构对中芯国际的未来发展持乐观态度。高盛在研报中指出,中芯国际受益于AI持续创新和对AI相关半导体需求所带动,对其持正面看法。该机构给予“买入”评级,将目标价由73.1港元上调至83.5港元,充分看好其在人工智能趋势和国内IC设计需求推动下的长期增长前景。

东吴证券分析称,随着AI对算力需求不断增大,高端芯片需求持续提升,中芯国际在先进制程方面产能规模及工艺研发等具有优势,未来行业头部效应将愈加明显,给予“买入”评级。财通证券也给予“增持”评级,认为受益客户本地化生产需求,加速海外企业布局国内产能,有望拉动本土晶圆代工产业增长。

从盘面表现看,港股中芯国际近期表现强势,近2个交易日股价连续创新高。2025年以来,中芯国际累计上涨119.34%,股价已实现翻倍,成为机构投资的“心头好”。