一家坐拥万家门店的卤味帝国,在五年间隐匿超7亿元营收,最终引来监管重拳与资本撤离。这场由财务魔法引发的信任崩塌,揭示了加盟模式扩张的深层危机。

文/每日资本论

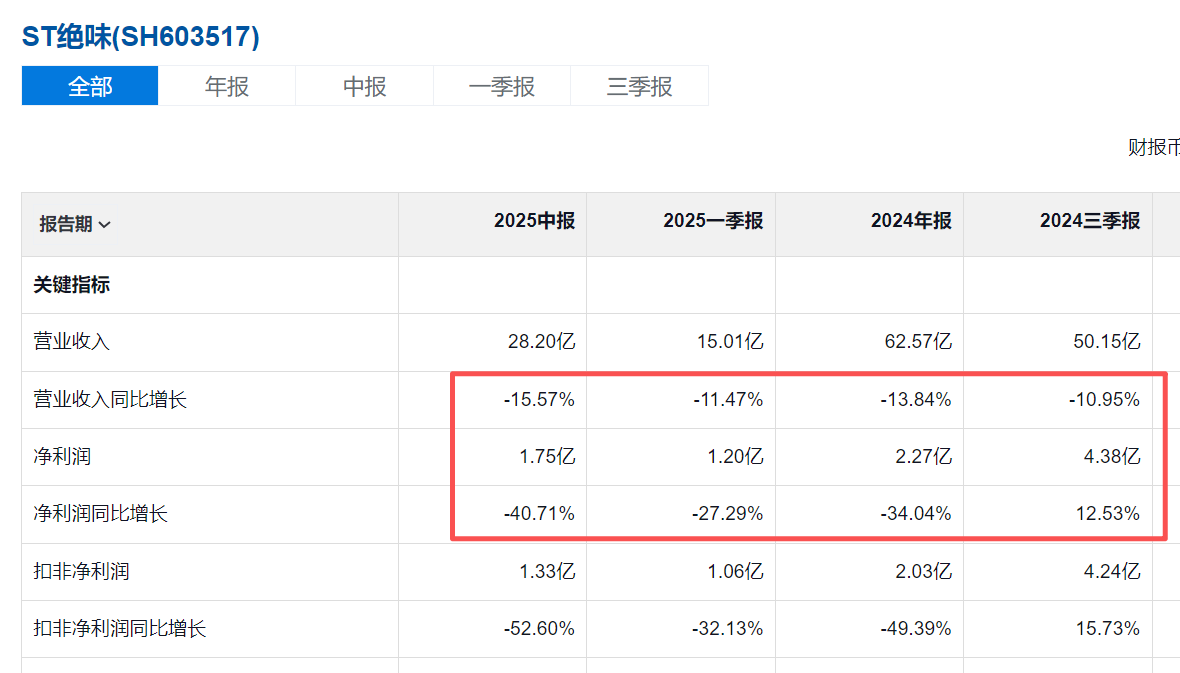

2025年9月24日,绝味食品股份有限公司(以下简称"绝味食品")遭遇资本市场的致命打击:开盘即一字跌停,股价收于13.77元/股,总市值缩水至83.45亿元。这已是连续第二个交易日跌停,而前一日公司刚被实施"其他风险警示",股票简称变更为"ST绝味"。

触发这场危机的导火索,是湖南证监局9月20日公布的《行政处罚事先告知书》。调查显示,2017年至2021年间,绝味食品通过未确认加盟门店装修业务收入的方式,累计少计营业收入超7亿元。各年度少计金额占公开披露营收的比例分别为5.48%、3.79%、2.20%、2.39%和1.64%,形成系统性财务偏差。

监管重拳:850万罚款与高层问责

湖南证监局认定,绝味食品的行为违反《证券法》相关规定,决定对公司责令改正、警告并处400万元罚款。时任董事长戴文军被罚200万元,财务总监彭才刚罚150万元,董秘彭刚毅罚100万元。这场总计850万元的处罚,创下卤制品行业监管罚款新高。

投资者怒火与"ST绝食"调侃

股吧里,投资者情绪彻底爆发。"这就是前几年吹嘘的'鸭脖子茅'?"、"建议改名叫ST绝食"等评论刷屏。数据显示,2019年巅峰时期拥有1.6万家门店的卤味巨头,如今市值较2020年高点蒸发超300亿元,门店数量一年内锐减四千余家。

反向造假谜团:平滑业绩还是利益输送?

与传统上市公司虚增利润不同,绝味食品的"反向造假"行为引发市场猜测。有观点认为,在卤制品行业增速放缓背景下,公司可能试图隐藏真实增速为未来业绩释放预留空间。但数据显示,2017-2021年公司营收年复合增长率达14%,净利增长19%,且装修业务占比不足5%,"平滑业绩"说缺乏说服力。

更合理的解释指向"利益输送"。绝味对加盟店实行"总部统一设计、指定供应商"的装修模式,要求每四年强制装修,但收入长期挂账不确认。资金通过"加盟商委员会"共管账户流转,理论上存在供应商回流资金至内部人士的套利空间。这种体外循环模式,既规避了监管,又可能形成"小金库"。

扩张魔咒:从万店神话到关店潮

作为"加盟模式鼻祖",绝味食品凭借"中央工厂+加盟门店"策略实现狂奔式扩张。2005年首店开业后,门店数量在2019年突破1.5万家,2023年达1.6万家。但疯狂扩张带来内控隐患:二线以下城市门店占比过高,乡镇店比重显著,却维持高价策略,形成"高成本、高定价、低客流"的恶性循环。

财报显示,截至2024年6月底,内地门店降至14969家,其中绝味鸭脖门店仅10725家,较峰值减少四千余家。加盟商反映,两年一次加盟费、四年强制装修、禁止私自转让等规定,叠加不挣钱现状,成为关店主因。

食安危机:健康证造假与李斯特菌污染

财务违规之外,食品安全问题成为另一把悬顶之剑。2025年3月,四川西昌市监局查处绝味鸭脖22名员工健康证造假,门店在办证过程中提供虚假证明。该案已移送公安机关,涉嫌伪造国家机关印章。

这并非首次:2024年4-5月,产品两度因李斯特菌被加拿大、香港监管部门召回;2013-2016年,被抽查发现问题126次,42次涉及加盟店罚款。黑猫投诉平台显示,消费者频繁反映"藕片变质""鸭食管致腹泻"等问题,暴露对加盟商管控的重大漏洞。

自救之路:数字化转型与海外困境

面对危机,绝味食品自2024年起推进数字化转型和AI赋能,并启动"餐厅计划"。但境外市场拓展受阻:2017年进入新加坡后,目前境外收入占比仅1.62%,2024年收入1.01亿元,同比下滑。行业整体增速从2018-2023年的6.42%持续放缓,作为市场份额仅8%的龙头,突破难度加大。

行业变局:消费升级与监管趋严

年轻消费者将低盐、低脂、低糖作为卤味首选,倒逼企业升级供应链和财务规范。资本市场政策引导资源向合规企业集中,行业准入门槛显著提高。粗放加盟模式走到尽头,精耕细作成为必然选择。

绝味食品的遭遇预示着一个时代的终结:任何试图通过财务手段掩盖经营问题的行为,终将在监管下暴露。面对ST压力和市场信任危机,短期整改与长期转型的结合,或许才是破局之道。

【本文仅作行业分析,不构成投资建议。市场有风险,决策需谨慎。若觉内容有用,请点赞转发支持】