薛鹤翔、陈梦赟(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

美国生产者价格指数(PPI)由美国劳工统计局(BLS)编制,衡量国内生产商销售商品和服务的平均价格变化。其核心分类体系为最终需求-中间需求(FD-ID)PPI,覆盖最终商品(权重29.7%)、最终服务(67.7%)和最终建筑需求(2.6%)。编制范围涵盖采矿、制造业全领域及服务业70%收入,每月从2.5万家企业采集超10万个价格数据,采用修正拉式公式计算。

与中国的PPI相比,美国PPI覆盖商品和服务双领域且服务业权重更高,而中国PPI聚焦工业品出厂价格,反映两国工业与服务业经济结构的差异。

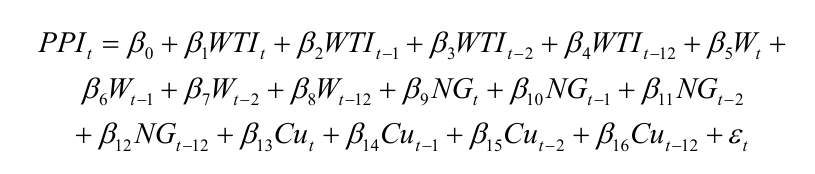

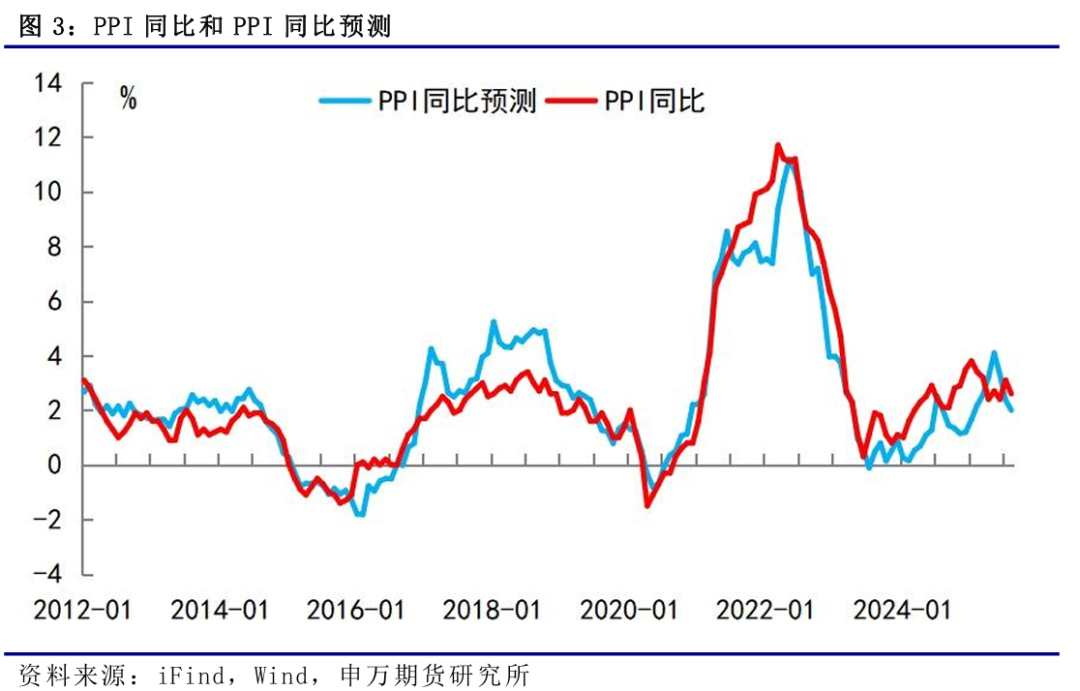

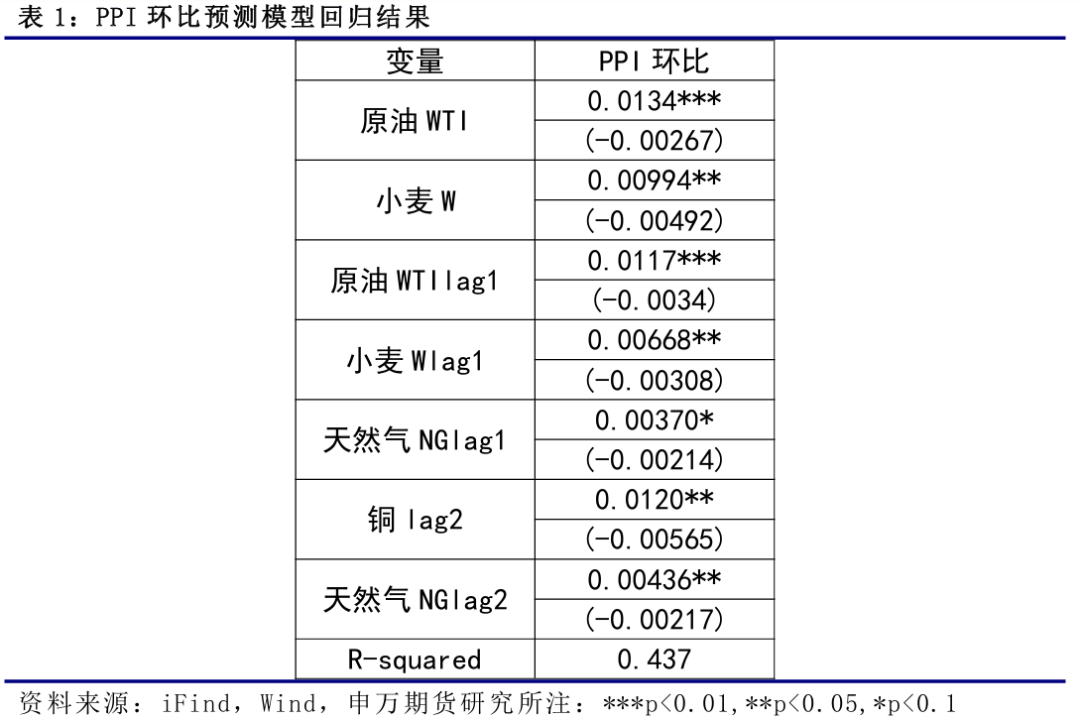

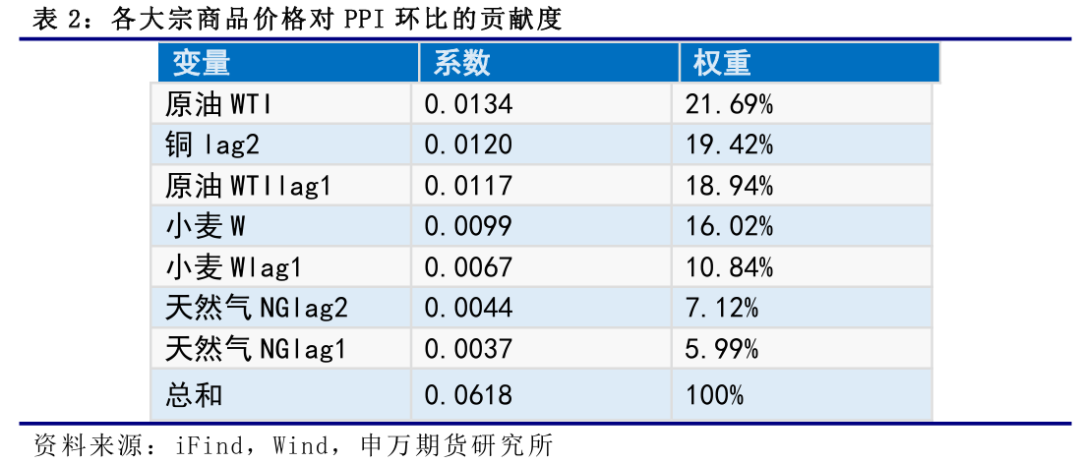

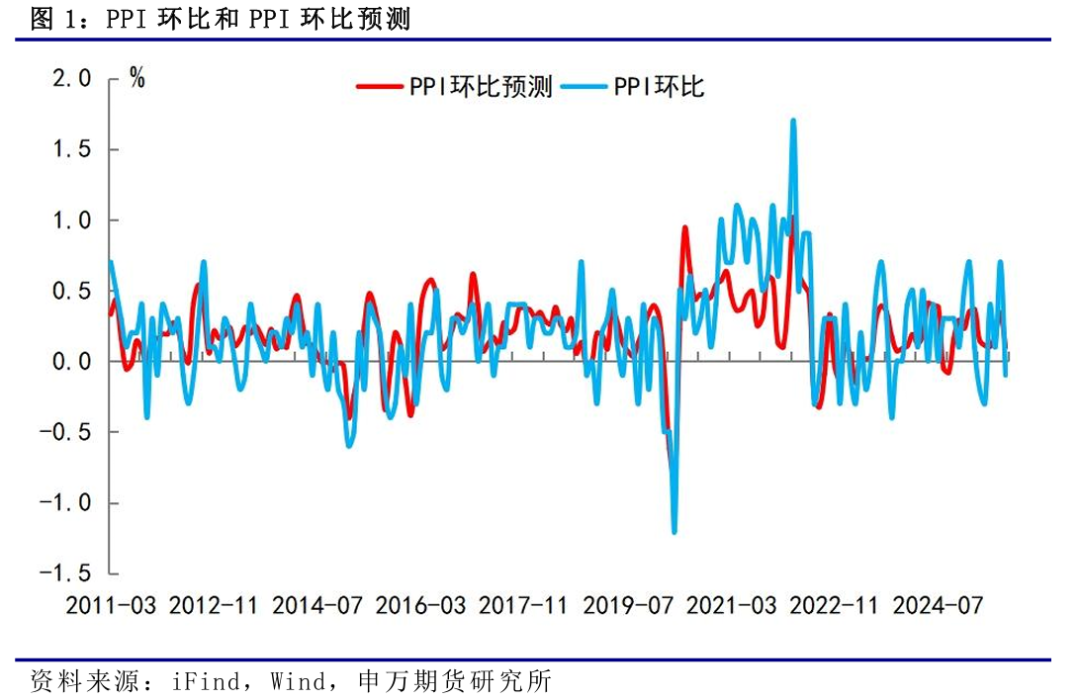

通过筛选原油、小麦、天然气、铜等高频价格指标,构建线性回归模型预测PPI环比。结果显示:

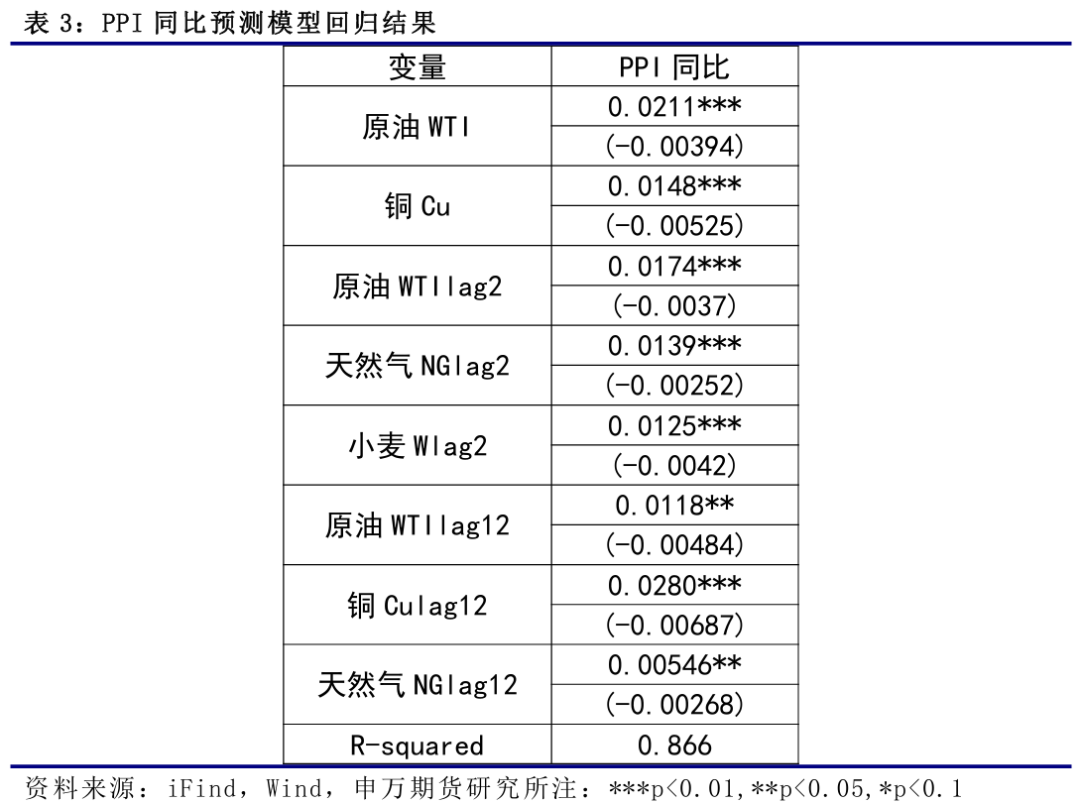

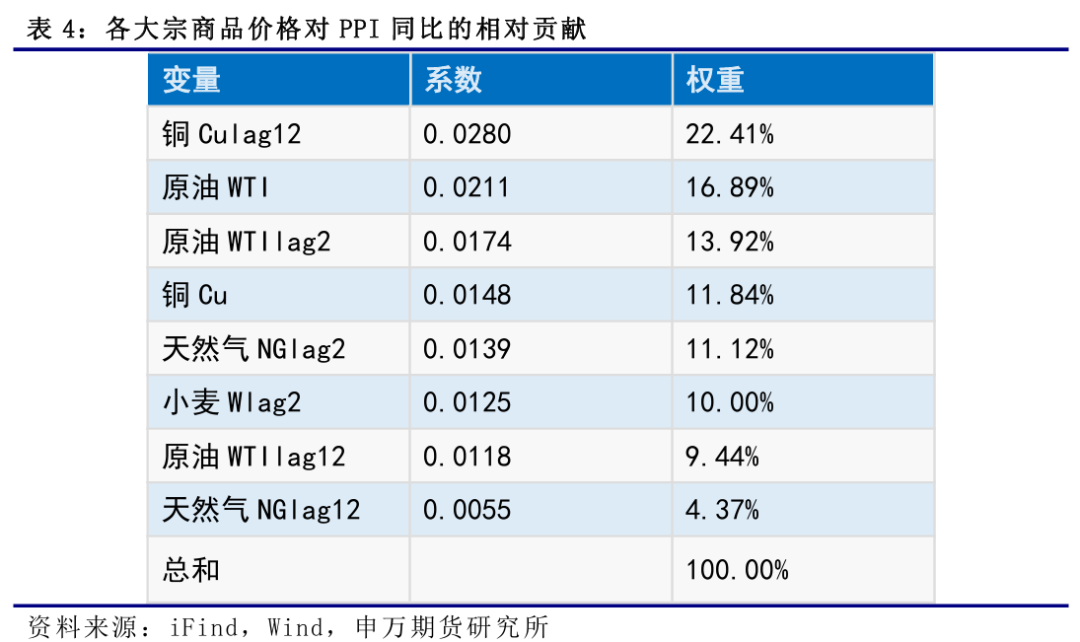

基于原油、小麦、天然气、铜的同比价格构建回归模型,加入1阶、2阶和12阶滞后项后,模型解释力达86.6%。关键发现: