2025年,资本市场掀起新一轮热潮,科技、消费、周期股表现分化显著,投资者群体中甚至衍生出“小登”“中登”“老登”的戏谑称谓。在这场资本盛宴中,硬科技VC投资人被视为“前沿弄潮儿”,而摩尔线程凭借其在GPU领域的突破,成为近期最受瞩目的投资标的之一。

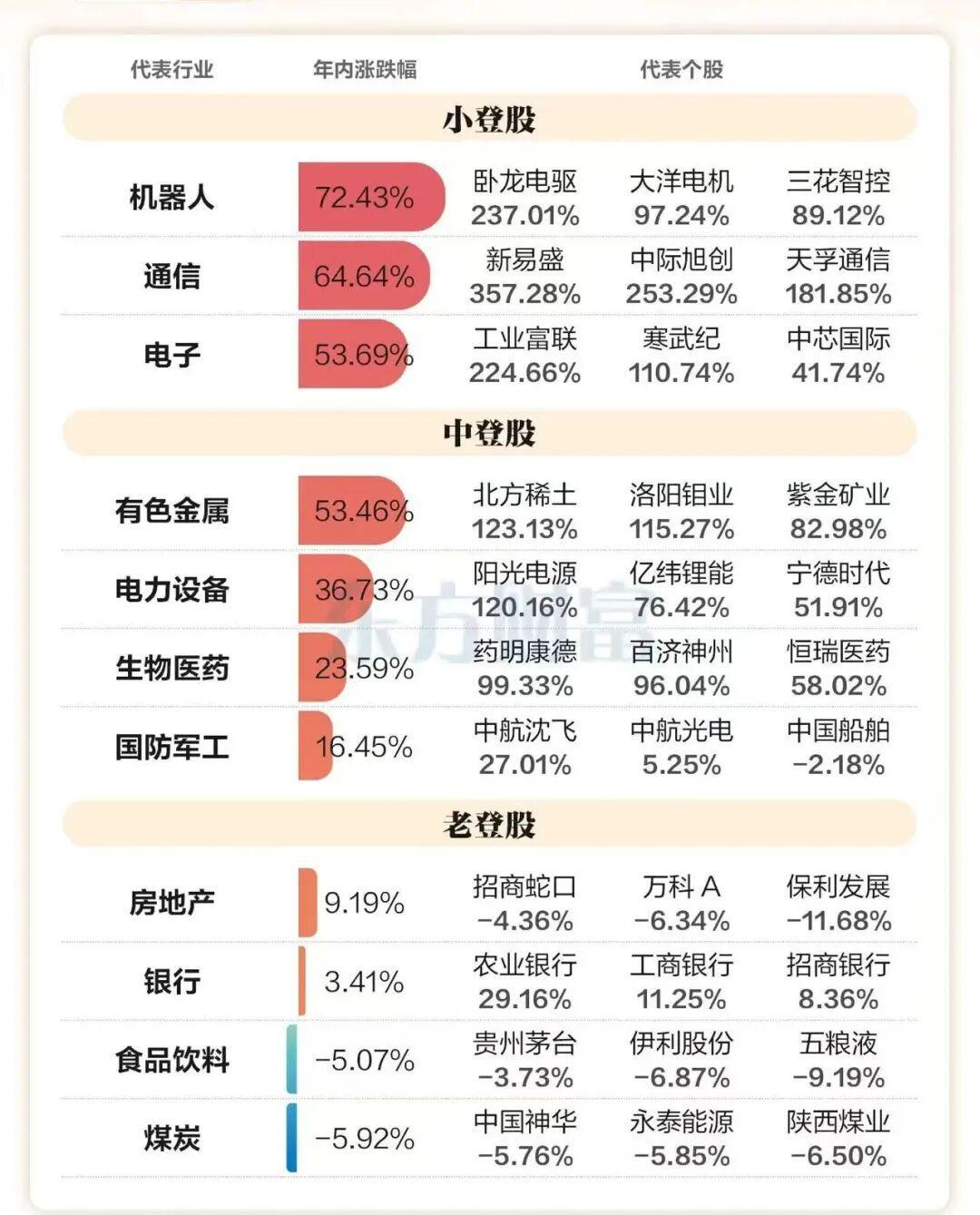

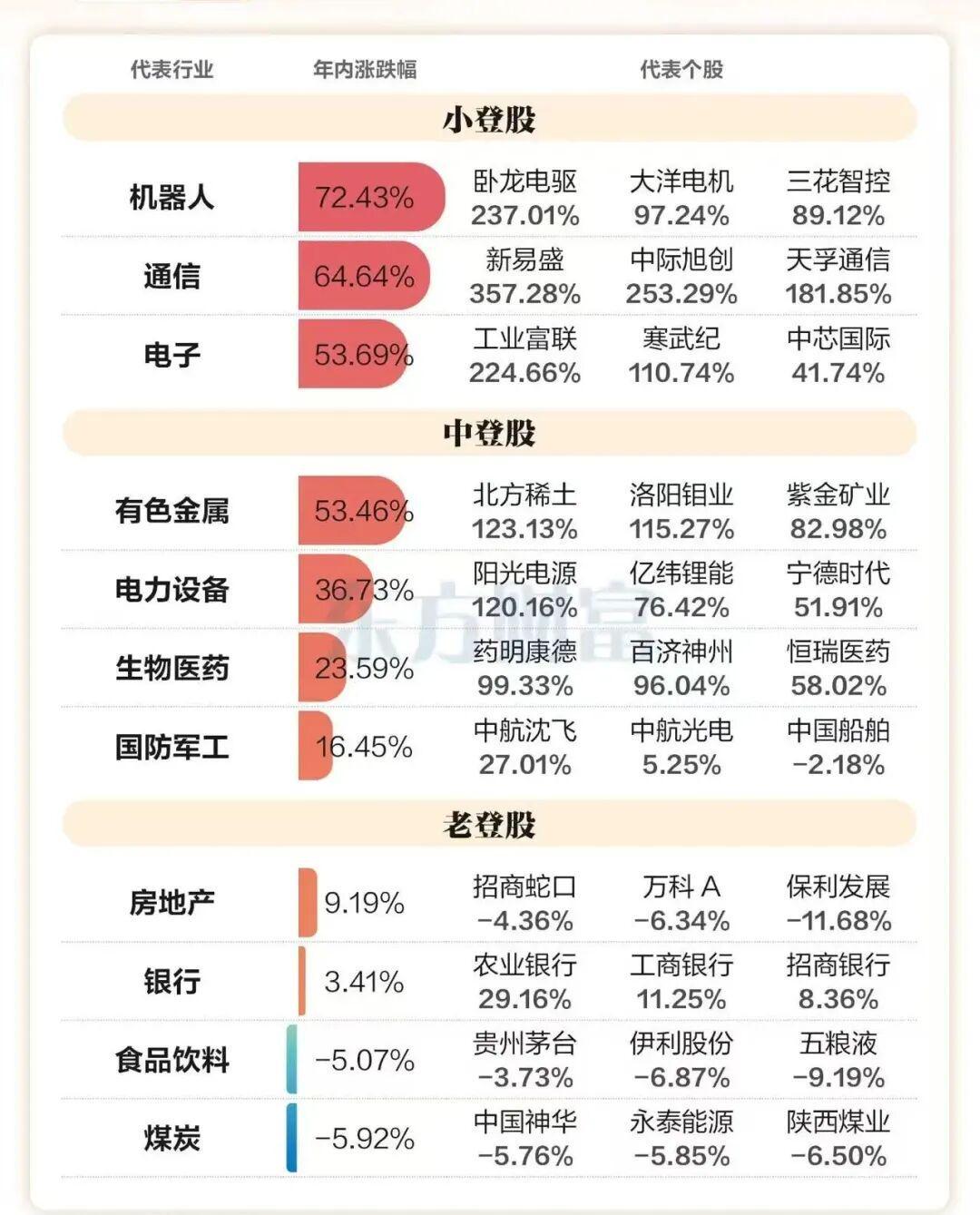

图源/东方财富,截至9月25日数据

从寒武纪到摩尔线程,再到即将登陆资本市场的三条“GPU小龙”,以及半导体设备与光刻机产业链,共同勾勒出科技国产替代的核心叙事。2023年后,AI大模型催生的算力自主可控需求,让这一赛道成为资本焦点。然而,明牌之下,投资决策仍充满波折。

寒武纪暴涨与摩尔线程的“疯抢”时刻

2025年初,笔者曾撰写《错过寒武纪的投资人,都在抢摩尔线程老股》,揭示当时市场的疯狂。寒武纪股价自“924”行情以来持续攀升,从213.33元涨至777.77元,尽管9月24日至30日期间滞后于市场,但9月30日后无视调整,创下新高。巧合的是,这一高点与摩尔线程老股“疯抢”期重叠,市场甚至传出“历史大顶”的预警。

与此同时,摩尔线程于2024年11月6日与中信证券签署上市辅导协议,持有其股权的和而泰自11月11日起连续涨停,十个交易日内股价接近翻倍。趁寒武纪股价创新高之际,摩尔线程老股成为稀缺资源,各路资本竞相争夺,真假标的混杂其中。

1000万门槛与一天时限的抉择

2024年底,摩尔线程完成Pre-IPO轮融资,投前估值246.2亿元。纵向对比其2022年底和2023年的融资,估值均超200亿元,此次Pre-IPO轮估值并不算高。但横向对比寒武纪(当时市值约920亿元),摩尔线程2024年营收4.32亿元,仅为寒武纪(11.74亿元)的37%,市值却达到其26.7%。考虑到流动性溢价和上市前流动性折价,这一估值仍具争议。

更关键的是,摩尔线程委托在册股东处理老股转让,为避免间接股东过多,设定单笔投资门槛为1000万元。临近春节,交易时限仅剩一天。投资人S面临两难:二级市场寒武纪股价创下777.77元高点,一级市场摩尔线程老股价格与Pre-IPO轮估值相同(246.2亿元),且无折扣。

三年锁定期与春节的资金困局

S向笔者咨询时,核心问题是摩尔线程老股“值不值”。笔者无法给出明确答案,但提醒其关注锁定期。当得知锁定期为三年时,笔者意识到,即使自己面临同样选择,也会犹豫。最终,S因“第二天就要打钱,马上春节,1000万没准备得过来”而放弃。

几天后,摩尔线程过会,S转发消息时难掩遗憾。招股书显示,2025年上半年摩尔线程营收达7.02亿元,超过2022-2024年总和,与寒武纪一同进入业绩释放期。

半导体行情与投资人的“伟大操盘”

2025年三季度以来,半导体行情持续火爆。寒武纪股价不断刷新高,一度超过茅台登顶A股股王,海光信息、中芯国际等权重股也屡创新高。国产替代的利好消息频出,让人联想到2020年7月寒武纪和中芯国际登陆科创板时的盛况——上市首日涨幅分别达229.86%和201.97%。

二级市场波动剧烈,三年后的走势难以预测。笔者建议S关注章盟主和雷军的投资策略:章盟主在寒武纪“历史大顶”时持续加仓,成为第七大股东,目前浮盈超50亿元;雷军则通过十年芯片自研路,在2025年发布3nm工艺的玄戒o1芯片,使小米成为全球第四家具备高端SoC设计能力的厂商。

投资时机:不敢为天下先的智慧

章盟主和雷军的成功并非源于“赶早”,而是对产业趋势的精准把握。章盟主的持仓集中在半导体、人形机器人、AI等领域,信仰的是中国科技自主可控的叙事;雷军则在产业链完备时重金介入,如今玄戒o1的成功被视为国内半导体设备突破的信号。

投资赚钱并非越早越好。嘉靖皇帝曾言:“吾有三德,一曰慈,二曰俭,三曰不敢为天下先。”太早可能成为先烈,太晚则错失机遇。笔者虽劝S莫急,但自己也深知,在科技投资的浪潮中,把握时机与耐心同样重要。