近期,国内轨道交通智能运维领域的领军企业——成都唐源电气股份有限公司(股票代码:300789,以下简称“唐源电气”)正式发布公告,宣布拟向不超过35名特定投资者定向增发股份,募集资金总额不超过8.64亿元。目前,该定增预案已顺利获得深交所的受理,标志着唐源电气在智能运维市场的布局迈出了坚实的一步。

根据公告内容,扣除发行费用后的募集资金净额将主要用于四大核心项目:轨道交通智能运维机器人的研发与产业化、轨道交通智能运维AI大模型的研发与产业化、营销与技术服务体系的全面升级建设,以及补充公司流动资金,以支持业务的持续扩张。

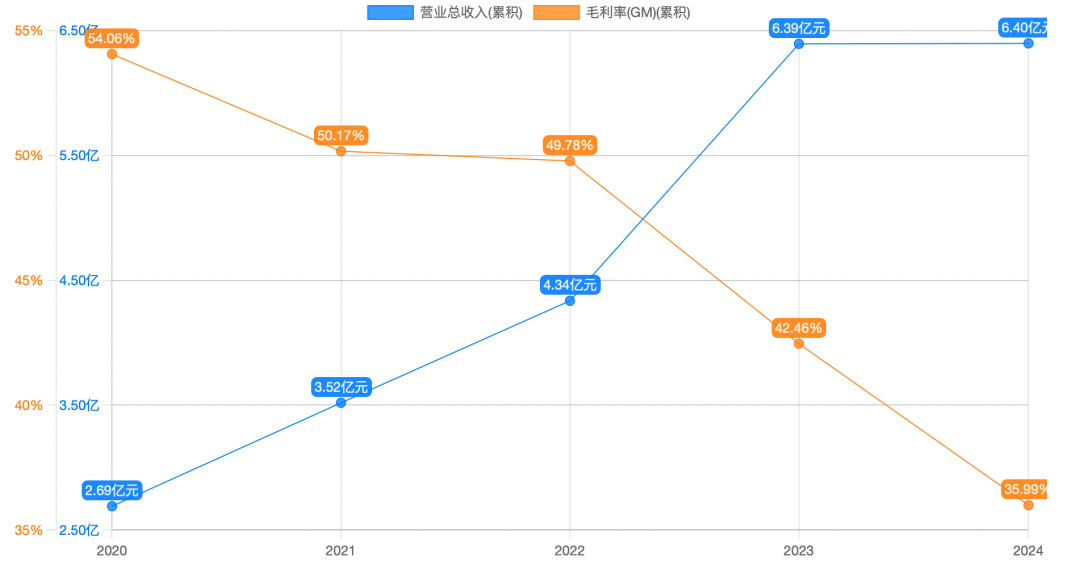

唐源电气,作为一家以机器视觉、机器人控制、嵌入式计算、数字孪生、人工智能及故障预测与健康管理为核心技术的机器视觉产品及解决方案提供商,近年来在轨道交通智能运维领域取得了显著成就。从财务数据来看,公司营收规模增长迅速,2020年至2023年,营业收入由2.69亿元跃升至6.39亿元。尽管2024年营收增长有所放缓,达到6.40亿元,但公司整体发展态势依然强劲。

然而,值得注意的是,同期公司产品毛利率却出现了持续性下滑,由2020年的54.06%降至2024年的35.99%,这一走势与营收规模的扩张形成了鲜明对比。对此,唐源电气正通过战略调整和技术创新,积极寻求毛利率的提升路径。

当前,随着我国轨道交通网络的日益完善,行业正经历从“新建为主”向“建维并重”的战略转型,运维市场潜力加速释放。其中,行业运维模式正由传统人工管理向数字化、智能化现代监测方式转变,下游客户对牵引供电、工务工程、车辆工程等领域的智能运维需求呈现出快速增长的态势。

以轨道线路巡检机器人为例,据唐源电气测算,在应用渗透率达到5%、10%、15%的不同情景下,城轨+铁路线路巡检机器人的需求量将分别达到300台、601台和901台,市场潜力巨大。

面对这一市场机遇,唐源电气已将战略重心逐步转向AI与机器人融合的智能化解决方案,并通过“1+N”模式开辟第二增长曲线。具体来看,“1+N”发展模式主要是以轨道交通为核心(“1”),向智慧公路、智慧应急、新材料等多元场景(“N”)拓展,实现业务的多元化发展。

同时,公司还战略性收缩了钒钛业务,导致2025年上半年该业务收入同比减少64.4%,但此举有助于公司聚焦高毛利智能主业。对比来看,2024年钒钛资源开发与利用业务毛利率不足10%,而同期机器视觉智能检测装备的毛利率接近50%,显示出智能主业的高盈利性。

目前,唐源电气的接触网智能综合巡检机器人、车辆智能巡检机器人等初代产品已在天津地铁、杭海城际铁路、武汉地铁等项目完成试运营并实现销售,得到了市场的广泛认可。

今年4月,公司还发布了“神源”轨道交通供电AI运维平台新产品,为AI大模型的研发奠定了坚实基础。公司负责人透露:“智能运维机器人与公司当前主要产品机器视觉智能检测装备,技术同源性高、下游客户重合度高。”这一特点将有助于降低新产品的市场导入门槛,加速产品的市场化进程。

记者 李昕

文字编辑 褚念颖

版面编辑 褚念颖

责任编辑 光云

如果您有IPO、并购重组等上市公司相关的【独家线索】需要分享,欢迎发送邮件至邮箱: ipowgw@ifnews.com

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。