郭磊系广发证券首席经济学家、中国首席经济学家论坛理事,其最新研究通过长江商学院BCI指数深入解析9月经济数据与股债市场定价逻辑。

一、BCI指数跃升:环比同比共同驱动

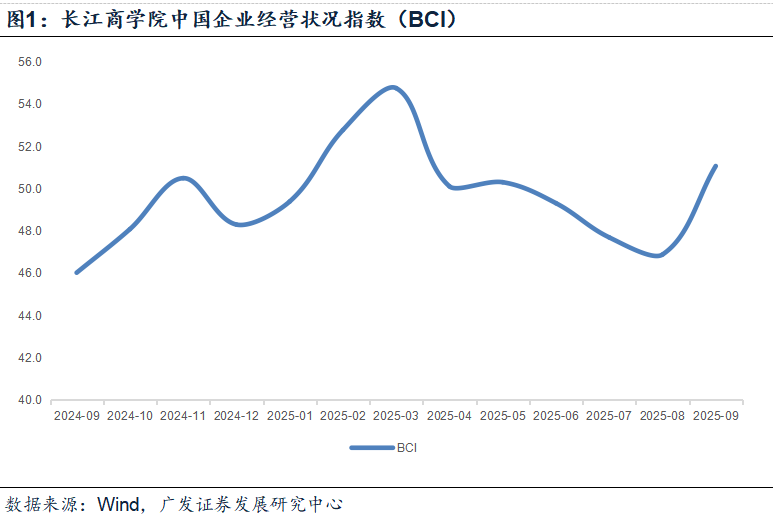

长江商学院BCI指数在6-8月连续放缓后,9月出现跃升,从前值的46.9回升至51.1,表现略超预期。该指标兼具环比与同比特征,企业需预判未来6个月销售、利润、库存等经营指标与去年同期的变化。从环比看,9月作为工业旺季叠加8月以来稳增长政策升温;从同比看,去年9月恰为景气低点。这一双重效应预示今年9月工业增加值等经济数据在同比层面可能具备优势。

据万得数据显示,BCI指数自2024年9月46.0的低点震荡修复,2025年1-3月分别为49.4、52.8、54.8;4-5月分别为50.1、50.3;6-8月则分别为49.3、47.7、46.9,9月较明显上行至51.1。

二、销售与利润预期:秋旺特征显现

BCI销售前瞻指数与利润前瞻指数环比分别上行13.9、7.2个点,“秋旺”季节性特征初步呈现。企业销售预期年内低点出现在8月,与同期需求端投资加速下行、“两新”政策及出口放缓相匹配。9月回升或源于广义财政带动增强,如建设项目资金到位率中房建止跌回升、非房建持续改善,沥青开工率回升或与新型政策性金融工具下达有关。

具体数据方面,9月BCI销售前瞻指数为60.9(3月为65.1,4-5月均为57.3,6-7月回落至54.6、51.1,8月大幅回落至47.0);利润前瞻指数为48.3(3月为49.4,4-5月放缓至47.7、46.6,6-7月进一步回落至43.8、44.3,8月降至41.0)。

三、价格预期分化:消费品改善更明显

两个价格指数均呈上行趋势,其中消费品价格预期较中间品改善幅度更显著。尽管当前高频数据未显强指向性,但企业中期预期叠加了产能、货币环境等基本面因素。历史数据显示,M1同比上行对CPI同比趋势具有一定指引作用。8月消费品价格前瞻指数为48.0(高于前值的36.5),中间品价格前瞻指数为38.0(高于前值的35.5)。

四、库存周期波动:被动调整明显

库存前瞻指数8月大幅上升、9月快速下降,反映被动库存变化。8月需求走弱导致库存积压及未来库存偏高预期,9月需求改善则带动库存去化与预期下修。在此背景下,企业投资与招工前瞻指数9月均有改善,其中投资前瞻指数为53.4(高于前值的48.4),招工前瞻指数为50.5(高于前值的44.1)。

五、融资环境:季度末好转但动能不足

企业融资环境指数环比小幅上行,延续“季度末好转”特点。今年融资环境指数季节性特征明显,季度末(3月、6月)扩张、季度初(4月、7月)回落,工业增加值增速也呈现类似特征。这一现象或与出口节奏、地方财政及银行信贷节奏相关。然而,9月融资环境指数(47.6)仍明显弱于3月(51.8)、6月(49.1),显示信用扩张动能不足,可能与地产调整带来的抵押功能收缩有关,需政策进一步助力。

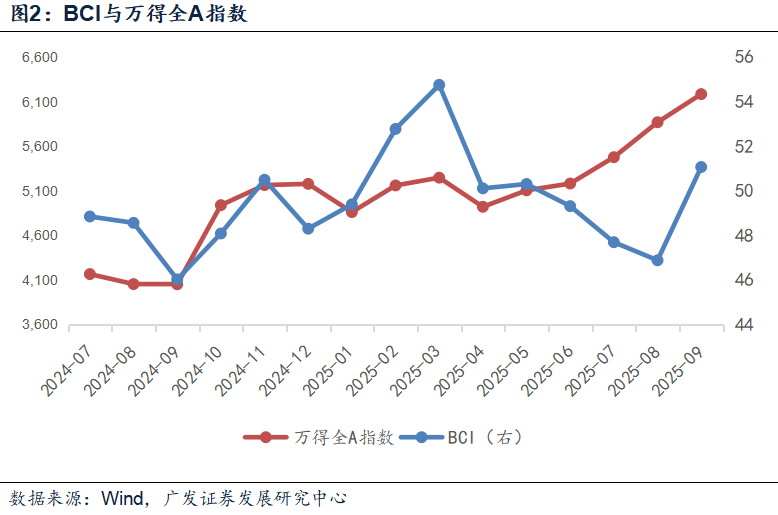

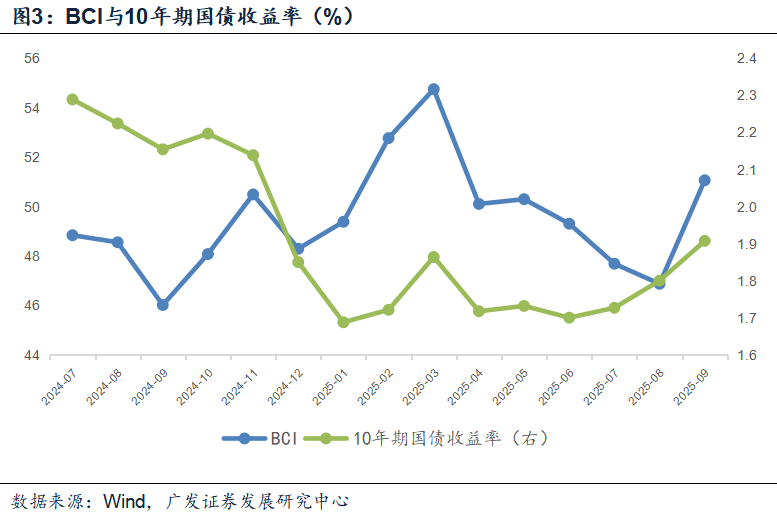

六、BCI与股债定价:四季度数据成关键

将BCI视为经济基本面影子指标,回溯“924”以来其与股票、利率的关系,大部分时段吻合,但股票背离主要出现在今年1月、6-8月,利率背离主要出现在2024年11月、今年1月、7-8月。去年底至今年初波动源于政策节奏预期与兑现,三季度前后则与“反内卷”政策框架下的中期名义增长改善预期相关,高风险偏好驱动股票定价“高成长叙事”、债券定价赔率不足和中期通胀风险。往后看,四季度经济数据将成为股债最终定价坐标。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;特定行业关税影响超预期;国内固定资产投资增速短期下行较快;地产下行压力超预期;广义财政影响在快速形成,政策性金融工具对基建形成支撑。