作为全球汽车工业的发源地,欧洲不仅孕育了大众、奥迪、宝马等知名乘用车品牌,更在商用车领域拥有深厚的技术积淀。从奥地利斯太尔到德国梅赛德斯-奔驰,从MAN到意大利依维柯,这些欧洲品牌不仅塑造了全球重卡技术标准,更深度影响了中国重汽、陕汽、红岩等国内主流厂商的发展轨迹。

值得注意的是,即便在全球化的今天,欧洲重卡市场仍保持着高度的本土化特征。中国、美国、日本等地的重卡品牌几乎难以在此立足,这一现象背后折射出欧洲消费者对本土品牌的深厚认同。

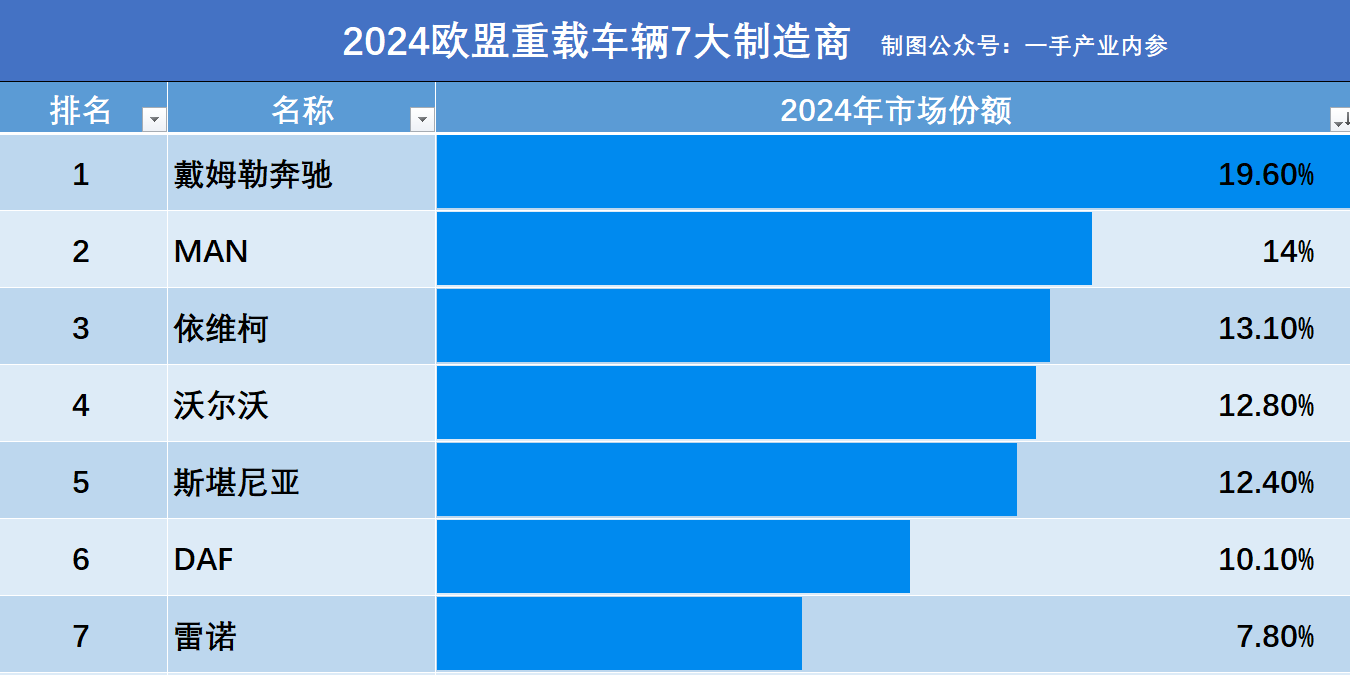

根据国际清洁交通委员会(ICCT)最新数据,2024年欧洲(车重大于16吨)重卡市场完成26.9万辆销量。虽然规模不及中国约90万辆的市场体量,但作为全球技术标杆市场,其品牌竞争格局极具研究价值。以下为具体排名分析:

冠军:梅赛德斯-奔驰(19.6%市场份额)

德国戴姆勒集团旗下的奔驰卡车以19.6%的市场占有率领跑欧洲市场,尽管同比下滑1.4个百分点,但其三叉星徽标志仍代表着高端重卡的标杆。该集团与北汽集团合资的福田戴姆勒项目,更成为中德汽车产业合作的典范。

亚军:MAN(14%市场份额)

大众汽车集团旗下的曼恩卡车凭借14%的市占率位居次席。其技术基因深刻影响着中国重卡市场——斯太尔技术平台至今仍是中国重卡的主流选择之一。2006年与郑州宇通合资成立的猛狮客车项目,更展现了其多元化布局。

季军:依维柯(13.1%市场份额)

意大利依维柯品牌以13.1%的市占率实现0.9个百分点的增长。其与上汽集团的合作成果显著——上汽红岩后期车型全面采用依维柯技术,成为中国重卡技术升级的典型案例。

第四名:沃尔沃(12.8%市场份额)

北欧商用车巨头沃尔沃以12.8%的市占率位居第四。尽管其乘用车业务已被吉利收购,但商用车板块仍保持独立运营,在欧洲市场展现强劲竞争力。

第五名:斯堪尼亚(12.4%市场份额)

同样来自北欧的斯堪尼亚品牌以12.4%的市占率实现1.6个百分点的最大增幅。这个现属大众集团的品牌将于2025年在中国投产,其国产化进程备受行业关注。

第六名:达夫DAF(10.1%市场份额)

拥有近百年历史的荷兰达夫品牌以10.1%的市占率位列第六。这个创建于1928年的老牌企业,在欧洲市场保持着稳定的用户群体。

第七名:雷诺(7.8%市场份额)

法国雷诺商用车以7.8%的市占率跻身前七。值得注意的是,该品牌于2001年加入沃尔沃集团,形成独特的跨国产业联盟。

数据显示,上述七大品牌占据欧洲重卡市场超90%的份额。这种高度集中的市场格局,既源于欧洲消费者对本土技术的深度信任,也反映出其他地区品牌在技术标准、产品适配性等方面面临的挑战。随着斯堪尼亚等品牌加速国产化进程,全球重卡市场的竞争格局或将迎来新的变量。

附:2024年欧盟重载客车制造商市场份额排名(数据来源:ICCT)