程强、翟堃、高嘉麒(程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事)

PART.01 市场概览

2025年10月9日周四,A股市场迎来节后开门红,上证指数突破3900点,再创年内新高。与此同时,国债期货普遍上涨,期货市场分化明显,金铜领涨,生猪鸡蛋则大幅下跌。

PART.02 市场行情分析

1)股票市场:节后开门红,上证突破3900点

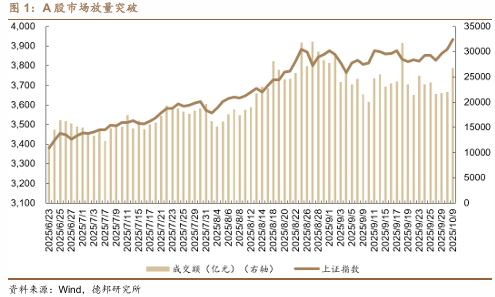

大盘年内新高,但并未普涨。10月9日,上证指数收于3933.97点,涨幅达1.32%,时隔十年再度站上3900点。国庆中秋假期期间,全球权益资产普遍上涨,纳斯达克指数、日经225指数均创历史新高,为A股市场提供了积极的外部氛围。从成交额来看,全市场成交达2.67万亿,较前一交易日(9月30日2.20万亿)大幅放量约21%,显示增量资金入场,市场维持活跃。然而,从涨跌家数来看,全市场3109家上涨,2184家下跌,并未形成普涨局面。

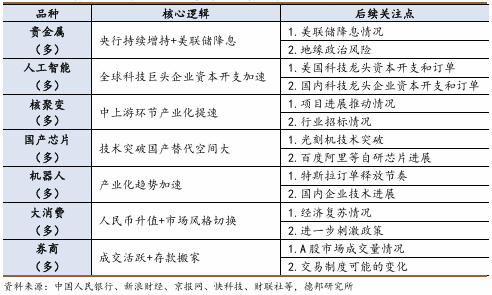

有色金属领涨,科技细分领域表现出色。今日有色金属板块上涨7.54%,领涨市场。假期期间,伦敦金现突破4000美元/盎司,LME铜价突破10800美元/吨,均创年内新高,成为推动有色金属板块大涨的重要动力。科技领域方面,位于安徽合肥的紧凑型聚变能实验装置BEST项目建设取得关键突破,推动核聚变概念大涨7.82%。同时,我国科研人员破解全固态金属锂电池界面接触难题,固态电池板块延续节前偏强走势。此外,9月全球多家厂商上调存储芯片价格,带动存储芯片板块强势表现。

突破整数阻力位,机会与风险并存。虽然今日A股市场放量突破整数阻力点位,科技与周期板块形成双轮驱动,但市场分化特征显著。科创50延续领涨,但微盘指数却逆势微跌。短期来看,量价配合,市场整体上行趋势有望延续,科技成长与资源周期品或仍是主线。但从节奏上来看,10月进入三季报披露期,业绩不及预期的高位股或将面临估值下修压力。此外,需同步关注美联储10月议息会议(降息预期)及国内央行逆回购操作,资金面变化或将对风险偏好有所影响。

2)债券市场:资金面平稳,国债期货普遍上涨

国债期货整体走强,长债领涨。今日国债期货市场延续节前暖意,各期限主力合约同步上涨。其中,30年期品种(TL2512)表现最强,涨幅0.46%;10年期(T2512)、5年期(TF2512)、2年期(TS2512)分别上涨0.15%、0.07%、0.02%,呈现“长端强于短端”的特征。从日内走势看,早盘小幅低开后即快速拉升,午后涨幅进一步扩大,破除“股债跷跷板”效应,反映市场对中长期利率下行的预期强化。

短收长放,资金面平稳。今日央行开展6120亿元7天期逆回购,当日到期20633亿元,净回笼14513亿元。同时,加量续做11000亿元3个月期操作,较10月到期量(8000亿元)多增3000亿元,为连续第5个月加量续做,释放稳定中期流动性的信号。银行间市场方面,SHIBOR隔夜利率1.32%,较前一交易日下行5.7BP,反映短期资金充裕。

预计国债期货仍将延续反弹走势。今日市场核心特征是国债期货长端领涨,30年期合约涨幅显著高于短端。我们认为,这反映市场对政策宽松周期延长的预期,同时也反映对超长端利差修复需求。经过前期的调整后,超长端利率债性价比提升,叠加M2增速维持高位(8月M2为331.98万亿,同比增8.80%),机构配置需求有望对市场形成支撑,预计债市仍将延续震荡反弹走势。

3)商品市场:金价突破4000美元/盎司再创新高

有色领涨,农副下跌。今日国内商品期货市场呈现强分化格局,贵金属与有色金属板块受假期海外大涨影响涨幅明显,而生猪、鸡蛋为代表的农副产品则大幅下跌。截至收盘,南华商品指数收于2572.47点,上涨1.31%。

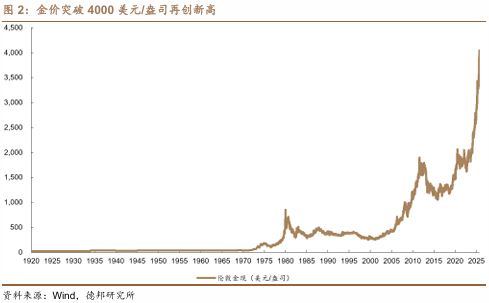

金价突破4000或为三重因素催化。沪金主力合约今日大涨4.82%,收报914.32元/克,创2025年以来新高,自8月25日启动以来上涨17.60%。我们认为,金价强势的核心驱动因素有三:一是美联储9月ADP就业数据意外减少3.2万人,强化未来进一步降息预期;二是美国政府停摆持续,国会两党谈判陷入僵局,推动市场避险情绪升温;三是国家外汇管理局发布数据显示,9月末我国黄金储备为7406万盎司,环比增加4万盎司,为连续第11个月增持黄金,长期支撑金价。中长期来看,美联储开始进入新一轮降息周期,实际利率下行有望推动黄金定价上移,同时叠加地缘政治博弈不确定风险,均进一步支撑贵金属价格延续偏强趋势。

生猪与鸡蛋,供应过剩与消费淡季双重压制价格。今日生猪、鸡蛋主力合约分别大跌5.88%、4.87%,均创近期新低。中秋国庆假期后消费需求骤降,生猪市场或因预期转弱引发养殖场加速出栏;鸡蛋市场则受在产蛋鸡存栏高位影响,供需宽松格局下价格承压。

PART.03 交易热点追踪

近期核心思路总结

权益方面,市场经过9月震荡后,10月首个交易日即放量突破3900点关口,显示资金做多意愿强劲。但从风格来看,开始由“科技领涨”转为“均衡配置”。我们判断,主线的科技板块内部的强逻辑细分品种仍将有不错表现,红利板块也将凸显配置价值。中长期来看,美元降息周期释放全球流动性,国内经济复苏和科技产业加码,中长期仍持续看好A股市场。

债市方面,三季度末已结束,短期资金面紧平衡压力最大时期或已过去,债市短期或将开启小幅回暖。中长期来看,资金面宽松仍有空间,深度贴水的超长期国债期货性价比凸显,配置价值有望进一步提升。

商品方面,贵金属和有色金属因全球流动性的宽松,涨价或将更流畅,值得长期布局。工业品方面,反内卷逐渐进入深水区,当前时间点更多的行情来自于供给端博弈,板块受政策预期波动或将放大,建议积极跟随政策落地节奏。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。