作者 | 丁卯

编辑 | 张帆

封面来源 | IC photo中国

国庆假期期间,特斯拉在北美市场推出两款平价版车型——Model Y Standard(售价39990美元)和Model 3 Standard(售价36990美元)。相比长续航版本,这两款车型分别降价5000美元和5500美元,起售价直接进入3.5万-4万美元区间。

为降低成本,特斯拉对标准版车型进行了一系列配置调整:取消车头与车尾光条灯、内饰采用织物材质、方向盘与外后视镜改为手动调节、仅前排座椅支持加热;辅助驾驶方面仅搭载交通感知巡航控制系统,未配备Autopilot自动辅助驾驶功能。

然而,市场对特斯拉的“降价+减配”策略反应冷淡。消息发布后,特斯拉股价下跌近5%,市值一度蒸发约670亿美元。这一现象引发行业关注:特斯拉能否凭借平价版车型延续高销量神话?其持续以价换量的根本原因是什么?未来还有多少降价空间?

平价车型难续写销量神话

特斯拉此次推出的标准版车型,本质是通过减配实现变相降价,以更低门槛吸引价格敏感型消费者。其核心目的在于缓解销量增长压力,具体可能基于三方面考量:

第一,对冲美国政府补贴(7500美元税收抵免)到期后的价格上涨风险;

第二,通过价格优势重拾市场增长动能。面对中国和欧洲市场的销量放缓,平价版车型或成破局关键。若按北美降价比例推算,国产标准版Model 3售价约20.5万元,Model Y约23.5万元,将直接切入20-25万元主流价格带,凭借品牌号召力争夺市场份额;

第三,为未来基于新平台的低价车型(Model 2)试水市场。

尽管变相降价降低了购车门槛,但市场普遍认为,标准版车型3.5万-4万美元的定价与长续航版本差距有限,且远高于市场期待的2万-3万美元“平价革命车”区间,对新用户吸引力不足。

在中国市场,这一策略的引流效果可能进一步打折。20万-25万元价格带竞争激烈,特斯拉需面对比亚迪汉、小米SU7、小鹏P7i/G6、乐道L60等强劲对手。随着本土品牌通过“降价+增配”提升性价比,消费者对产品的舒适性、空间感、智能化等要求日益严苛。在此背景下,仅凭“缩水版”车型能否打动国内消费者,仍存疑问。

不过可以预见的是,若特斯拉以减配版平价车型切入国内市场,必将引发竞争对手的激烈应对,推动行业进入新一轮“卷价格、卷配置、卷体验”的深度竞争。

降价弹药所剩无几

长期以来,特斯拉凭借生产效率和直销模式保持远超行业平均的盈利能力,这既是其维持行业头部地位的关键,也是其发动价格战的底气所在。理论上,特斯拉高于行业平均的毛利润水平可视为其降价的短期底线,而经营利润率则反映降价策略的可持续性。

2023年之前,特斯拉毛利率长期维持在20%-25%,相比国内主流新能源主机厂平均高出15-20个百分点,即便对比比亚迪等国产龙头,也有约10个百分点的优势。

图:主流新能源车厂毛利率对比 数据来源:wind,36氪整理

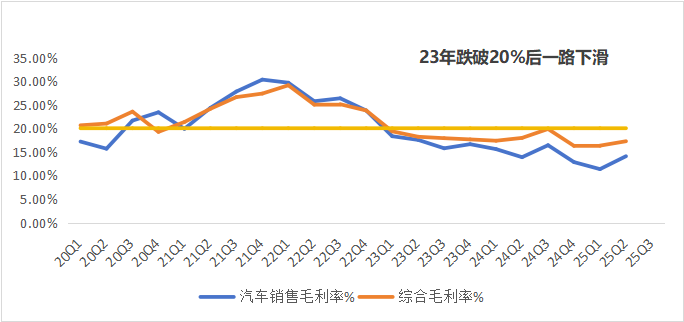

然而,2023年开始,随着行业竞争加剧,特斯拉为抢占市场份额不断发动全球价格战,导致毛利率持续下滑。2023年-2025年上半年,其毛利率分别为18.25%、17.86%和16.81%,相比2022年25.6%的峰值降幅近10个百分点;汽车销售毛利率更是从2022年的26.2%一路下滑至12.8%,创下近年新低。

图:特斯拉毛利率持续下滑 数据来源:wind,36氪整理

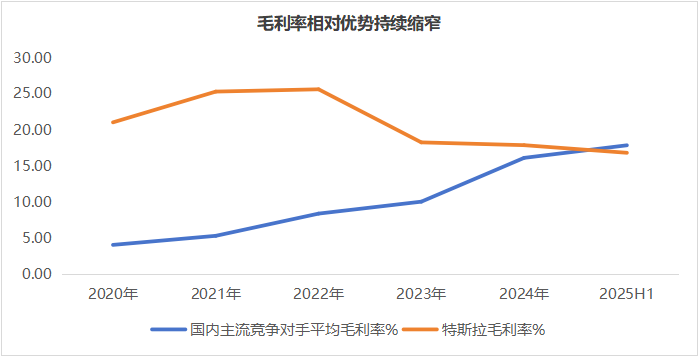

与此同时,国内竞争对手凭借规模化、供应链整合及成本控制能力,盈利能力显著提升。2023年开始,特斯拉相对于国内主流车企的毛利率优势从近20个百分点缩窄至不足2个百分点,2025年上半年更是不敌行业平均水平,出现1个百分点的落后。同期,比亚迪、理想等国内头部车企的毛利率已连续三年反超特斯拉。

图:特斯拉毛利率优势缩减 数据来源:wind,36氪整理

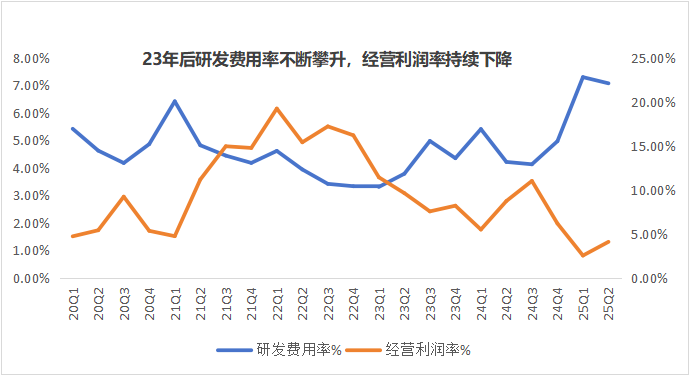

这一趋势表明,特斯拉支持降价的“短期弹药”正在迅速耗尽,其相对竞争对手的盈利优势急剧削弱。更值得关注的是,在毛利率下滑、新车型开发及自动驾驶等业务巨额研发费用消耗下,特斯拉的经营利润率也急速下降。2025年上半年,其经营利润率缩窄至3.4%,相比2022年巅峰时期的17%降幅超过13个百分点,给未来降价的可持续性带来严峻挑战。

图:特斯拉研发费用率持续上升且经营利润下滑 数据来源:wind,36氪整理

一旦经营利润告急,特斯拉将无法依靠自我造血维持日常运营,同时还会削弱对FSD、AI和下一代平台的投入能力,从而冲击其长期战略根基。

降价保量为何如此重要?

既然降价策略导致财务表现恶化,特斯拉为何仍坚持以价换量?最根本的原因是,汽车销量是其捍卫规模与成本领先优势的直接手段。

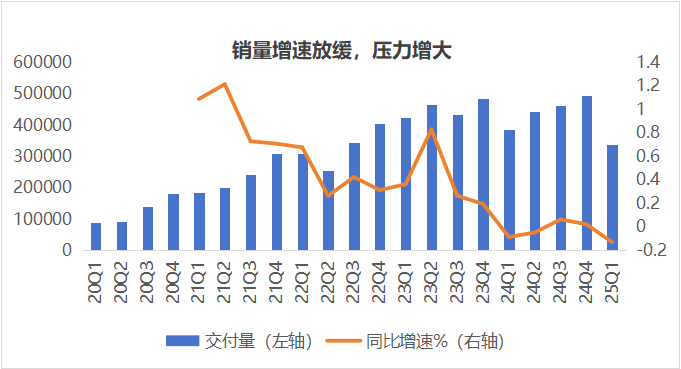

随着全球电动汽车市场从“供不应求”转为存量竞争,市场环境急剧恶化。以比亚迪、小米、蔚小理等为代表的中国整车厂凭借供应链优势和规模效应,以更具竞争力的价格、更有吸引力的配置及更快的迭代周期抢占市场份额,尤其是出海的加速,直接冲击特斯拉在中国和欧洲市场的销量。

图:特斯拉销量增速放缓 数据来源:wind,36氪整理

在此背景下,降价成为特斯拉捍卫市场地位、应对挑战的必要手段。汽车制造作为重资产行业,无论是超级工厂建设还是汽车平台迭代,都面临巨额成本投入。只有通过销量积累,才能有效摊薄成本,实现单位成本的边际下降,从而维持较高毛利水平。

同时,巨大销量也是整车厂在供应链中保持强势话语权的关键,而议价能力直接影响材料采购成本,是获取长期成本优势的决定因素。换言之,销量越大,成本优势越明显,长期稳定盈利能力的概率越高,生存空间更稳固。这也是特斯拉愿意利用其相对占优的毛利率作为“弹药”,通过降价加速行业洗牌,以牺牲短期利润来锁定未来市场份额的主要原因。

除此之外,汽车硬件销量还直接决定了特斯拉的长期科技叙事逻辑能否成立。特斯拉之所以能获得远超传统车企的估值,正是市场对其“能源科技巨头”身份的超额定价,而Robotaxi等创新业务则是其维持科技标签的关键所在。

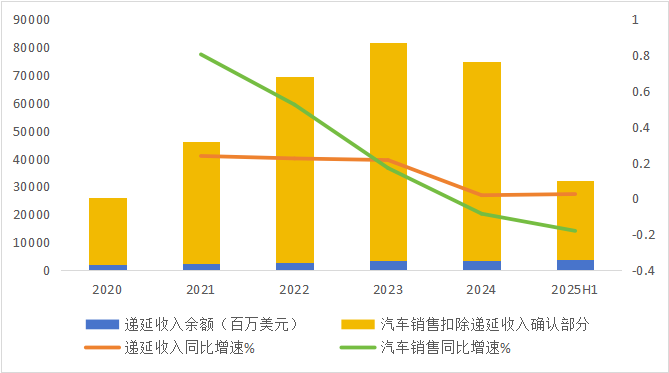

长期来看,汽车销量是支撑Robotaxi宏大叙事的基础。一方面,销量扩大意味着用户基数增长,会直接带动FSD订阅收入等软件服务业务的扩张,为Robotaxi商业化奠定基础。事实上,近两年随着汽车保有量增长,特斯拉的FSD收入增速有所加快,远超同期汽车销售。

图:特斯拉FSD相关收入变化 数据来源:wind,36氪整理

另一方面,Robotaxi业务的进展取决于用户信任度和接受程度,而这高度依赖于特斯拉自动驾驶技术的可靠性。FSD系统需要海量真实世界驾驶数据进行训练和改进,销量作为数据增长的通道,只有卖出更多汽车,才能积累海量、多样化的驾驶数据,确保FSD技术进化。

因此,对特斯拉而言,销量不仅关系到其在新能源车行业的领先优势,更是其摆脱“汽车制造商”标签、向“能源科技巨头”进击的重要纽带,也是维持资本市场高估值的关键。

鉴于此,只要长期的科技叙事逻辑依然成立,特斯拉就有追求以价换量的动力,而短期毛利率和经营利润率的承压,则是其为锁定未来市场份额和能源科技估值逻辑而支付的必要“战略成本”。

免责声明:

本文内容仅代表作者看法。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读