本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

北交所官网显示,9月30日,哈尔滨东盛金材科技(集团)股份有限公司(下称“东盛金材”)因财务报告到期,IPO进程中止。

招股书显示,东盛金材主营业务为铝合金元素添加剂等新型金属功能材料的研发、生产和销售。此次IPO拟募资3.5亿元,用于年产6万吨合金添加剂、3万吨铝基中间合金和2万吨铝钛硼丝生产项目、研发中心建设项目。

需注意的是,2021—2025年上半年(下称“报告期”),东盛金材的营收和净利润整体呈下降趋势,在第二轮问询中,其经营业绩下滑风险遭到北交所问询。而东盛金材主营产品年收入不到6亿元,市占率却达到全球第一,其产品市场空间亦遭问询。

另外,2022年东盛金材曾两度分红,分红金额合计约为1.63亿元,占2022—2024年东盛金材净利润总额的71.06%,或逼近北交所政策红线。而截至招股书签署日(2024年12月23日),实控人一家持股达84.04%,根据东盛金材披露的数据测算,上述分红款至少有1.13亿元流入实控人家族。此外,报告期内东盛金材还曾对外提供借款近7000万元,并因部分借款方违约而与其“对簿公堂”。

8月6日、10月10日,就公司业绩成长性、市场地位、分红与募投项目等问题,时代商业研究院向东盛金材发邮件并尝试致电询问。但截至发稿,对方仍未回复。

超八成营收依赖单一产品,国内市场规模尚不足百亿元

报告期内,东盛金材业绩表现平平。

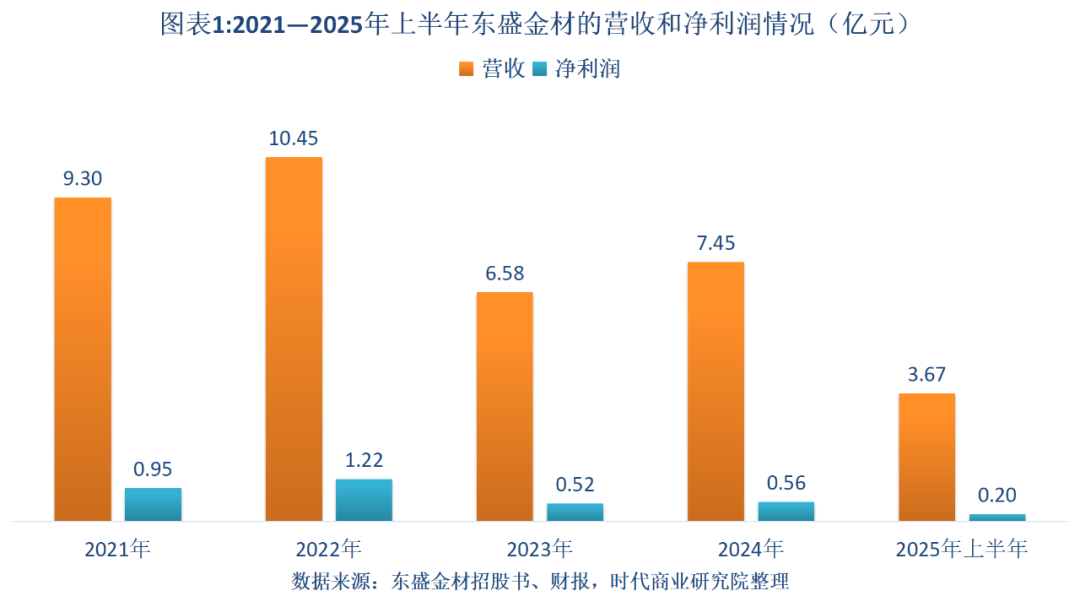

招股书和新三板财报显示,报告期各期,东盛金材的营收分别为9.30亿元、10.45亿元、6.58亿元、7.45亿元、3.67亿元,净利润分别为0.95亿元、1.22亿元、0.52亿元、0.56亿元、0.20亿元,整体呈先上升后下降趋势。由此测算,2021—2024年,东盛金材营收、净利润年复合增长率分别为-7.15%、-16.22%。

从同比增速来看,2023年,东盛金材的营收、净利润分别为-37.05%、-57.51%。在经历2024年的小幅增长后,2025年上半年其营收、净利润分别再度同比下滑0.35%、34.15%。因此,在第二轮问询函中,北交所要求其说明经营业绩下滑风险。

业绩波动较大或与东盛金材的产品结构及抗风险能力有关。

从收入构成来看,东盛金材第一大主营产品为铝合金元素添加剂,报告期各期其收入占主营业务收入的比例分别为98.24%、98.11%、96.29%、88.04%、82.35%,占比较高,因此其业绩波动对东盛金材整体业绩的影响较大。

招股书显示,2023年,东盛金材铝合金元素添加剂的收入同比下降41.07%,降幅大于总营收降幅。东盛金材解释称,这主要是受到电解锰市场价格走低并维持在低位,以及下游海外市场处于“去库存”阶段,需求疲软等因素影响。2024年以来,境外下游客户去库存陆续完成,市场逐渐回暖,海运市场基本平稳,终端需求逐渐恢复。随着行业库存的出清及国内外需求的恢复,产品销售数量及收入已逐步回升,公司主要产品市场环境或将逐渐回暖并恢复至正常水平。

值得一提的是,尽管报告期内东盛金材的营收高点仅为10.45亿元,但是该公司在招股书中引用第三方的证明文件显示,其产品在铝合金元素添加剂市场的市占率全球第一。

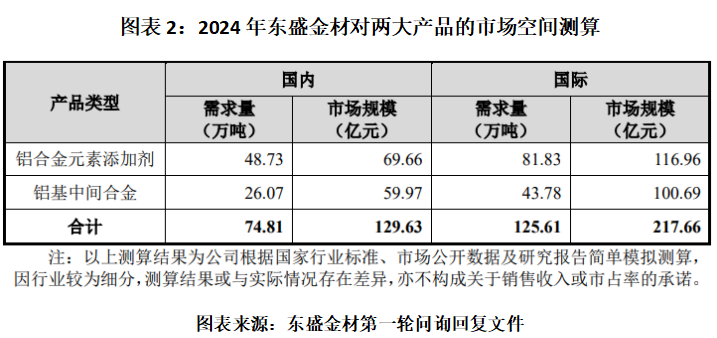

招股书显示,根据中国有色金属加工工业协会出具的证明,2018—2023年,东盛金材的产品在铝合金元素添加剂市场的占有率位列全球第一。在第一轮问询中,北交所要求其测算产品的市场空间。

第一轮问询回复文件显示,根据东盛金材的测算,2024年全球铝合金元素添加剂、铝基中间合金的市场规模分别为116.96亿元、100.69亿元,国内的市场规模则分别为69.66亿元、59.97亿元。

财报显示,2024年,东盛金材铝合金元素添加剂、铝基中间合金的收入分别为5.95亿元、0.81亿元。时代商业研究院由此计算,东盛金材铝合金元素添加剂、铝基中间合金在全球的市占率分别为5.09%、0.8%。

实控人张盛田家族IPO前分红超1亿元,大额放贷却遭借款方欠债不还

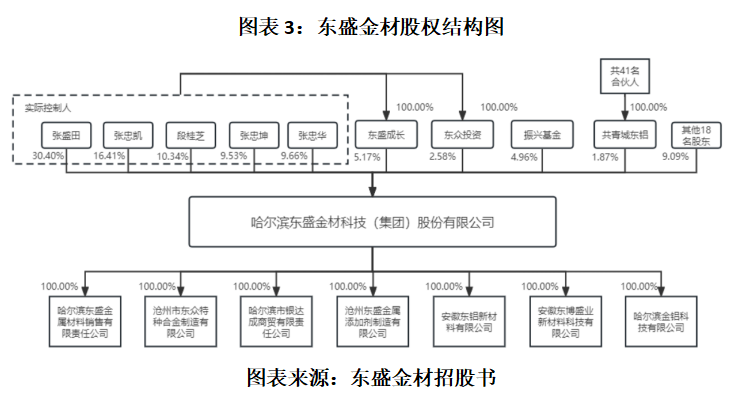

招股书显示,张盛田、段桂芝、张忠凯、张忠华、张忠坤一家为东盛金材的实控人,共直接持有东盛金材76.33%的股份,并通过东盛成长、东众投资间接持有公司7.75%的股份,合计持有东盛金材84.08%的股份。

其中,段桂芝为张盛田配偶,张忠华、张忠坤、张忠凯为张盛田、段桂芝之子。截至招股书签署日,作为控股股东的张盛田,持股比例为30.40%。

实控人家族已经签署了一致行动协议及补充协议,根据协议规定,协议约定各方就有关公司经营发展的重大事项向董事会、股东大会行使提案权和在董事会、股东大会上行使表决权时应保持充分一致。如无法形成一致意见的,以张忠凯的意见为一致意见。

招股书显示,张忠凯为东盛金材董事长兼总经理,张忠华为东盛金材副董事长兼常务副总经理,张盛田、段桂芝、张忠坤为东盛金材董事。其中,张盛田生于1938年,目前约87岁高龄。因此,在第二轮问询函中,北交所要求其说明是否存在家庭继承等因素导致发行人控制权稳定性风险。

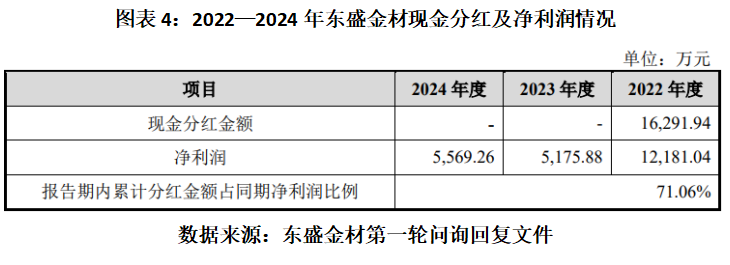

报告期内,东盛金材还两度分红,且分红款大部分流入实控人家族。

第一轮问询回复显示,2022年5月、12月,东盛金材两次通过股东大会决议进行现金分红,共计分红金额达到1.63亿元,超过当年净利润1.22亿元。另外,根据东盛金材的测算,2022—2024年该公司累计分红金额占同期净利润的比例达到71.06%,或逼近北交所政策红线。

北交所在2024年8月30日发布的《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第2号》中指出,保荐机构应当关注发行人是否存在上市前突击大额或高比例现金分红,发行人存在“报告期内实施的累计现金分红金额占报告期内实现的净利润比例超过80%”情形的,保荐机构应当审慎推荐。

根据第一轮问询回复文件披露的数据测算,2022年5月—2023年1月,张盛田一家分红款到账金额共计1.13亿元。从资金用途来看,实控人家族主要将分红款用于投资理财。

此外,东盛金材还对外提供借款。第一轮问询回复文件显示,报告期内,东盛金材向黑龙江明达房地产开发有限公司(下称“明达房地产”)、厚璞体育产业有限公司上海分公司(下称“厚璞体育”)、中宁县丰和实业有限公司(下称“丰和实业”)、安徽地矿建设工程有限责任公司(下称“地矿建设”)提供借款共计6900万元。

其中,东盛金材分别向明达房地产、厚璞体育提供借款500万元、200万元,而借款到期后两家借款方却未履行还款义务,东盛金材不得不通过诉讼来要求其返还本息。

2022年3月,东盛金材还为丰和实业提供4600万元借款。招股书显示,丰和实业是东盛金材第一大供应商宁夏天元锰业集团有限公司(下称“天元锰业”)的供应商。

在第一轮问询中,北交所要求其说明是否构成实控人及其关联方对发行人的非经营性资金占用,是否存在资金体外循环或虚构业务的情形,资金管理相关内控是否健全有效。对此,东盛金材回复称,公司对外提供借款的对手方不是公司的实际控制人及其关联方,不构成实际控制人及其关联方对发行人的非经营性资金占用,相关借款均系借款人因日常资金周转借取的资金,不存在公司资金体外循环或虚构业务的情形。

对于对外提供借款的原因,东盛金材在第一轮问询回复文件中称,其向地矿建设提供借款的原因为“预付工程款”,而向其他三家企业提供借款的原因为“日常资金周转”。

另外,第一轮问询回复文件显示,2023年9月22日,天元锰业以不能清偿到期债务且明显缺乏清偿能力为由向宁夏回族自治区中卫市中级人民法院(下称“中卫中院”)申请破产重整。2024年12月29日,中卫中院批准其重整计划并终止天元锰业等22家关联企业重整程序。自破产重整计划批准以来,天元锰业通过重整有效化解自身债务风险,生产经营情况稳中向好。

(全文3011字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。