全文共2028字,阅读大约需要6分钟

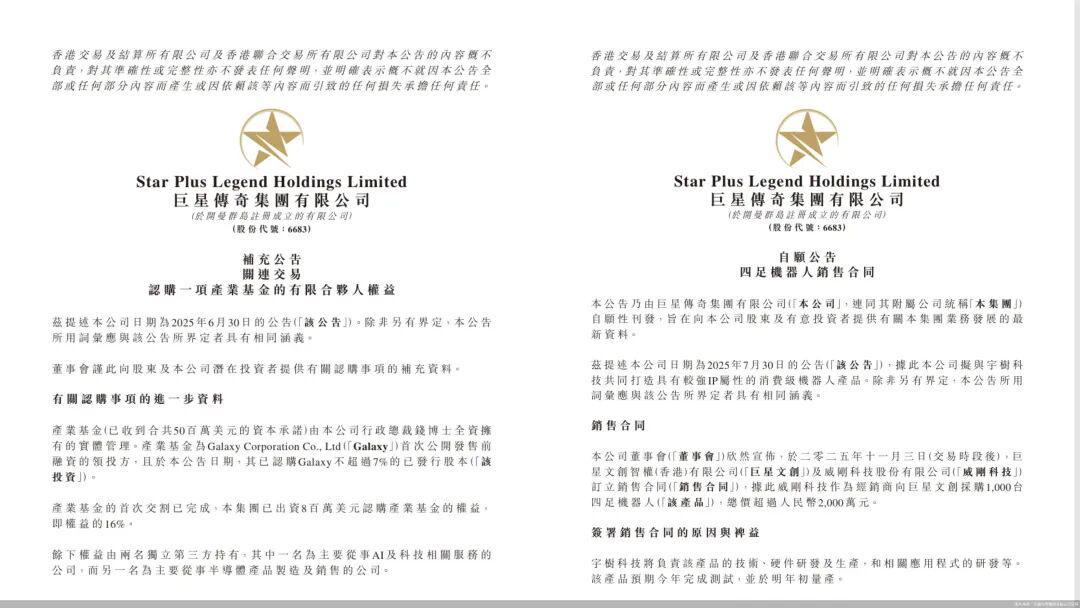

近日,巨星传奇集团有限公司(以下简称“巨星传奇”)动作频频,引发市场广泛关注。继11月3日宣布通过产业基金认购韩国知名艺人权志龙经纪公司Galaxy不超过7%的股份后,11月4日,巨星传奇全资附属公司巨星文创智权(香港)有限公司与威刚科技股份有限公司签署销售合同,计划采购1000台由宇树科技研发的四足机器人“巨星狗”。这一系列举措表明,巨星传奇正加速布局多元化IP业务,以降低对单一明星IP的依赖。

北京商报记者丨卢扬 实习记者 华卓玛

巨星传奇自成立以来,凭借深度绑定周杰伦这一明星IP,在资本市场和新零售领域占据了一席之地。然而,过度依赖单一IP的风险逐渐显现。公司此次布局新业务、开发新领域,并非“去周杰伦化”,而是通过“IP+”模式寻找新的增长点,分散风险,稳定业绩。

战略升级:绑定权志龙,推出四足机器人

巨星传奇的最新动作引发了业内外的高度关注。

巨星传奇执行董事兼首席财务官赖国辉表示,成为Galaxy战略股东后,公司将通过资本纽带系统性链接多元化、成熟化的国际IP资源池。同时,与宇树科技合作推出“巨星狗”是公司“IP+科技”战略的重要落地,旨在通过智能硬件拓展IP应用场景,增强IP的产业延展与变现能力。

此外,公开资料显示,去年3月,巨星传奇在昆山举办签约仪式,正式引入香港男歌手、演员孙耀威。刘畊宏代表巨星传奇与孙耀威现场签约,进一步扩大了公司的明星IP矩阵。

IP业务对巨星传奇的重要性不言而喻。

自2017年创立以来,巨星传奇深度绑定周杰伦这一明星IP,2022年实现营收3.4亿元,净利润6490万元。基于IP多元化战略,公司目前以周杰伦和刘畊宏为核心的明星IP组合粉丝量已超过2.8亿。

深圳大学文化产业研究院教授张振鹏指出,巨星传奇过去过度依赖周杰伦这一单一IP,目前正转向IP的多元化布局,以适应科技发展的新趋势,优化业务结构,确保收益有新的增长点。

业绩承压:毛利率下降,IP业务增速放缓

巨星传奇招股书及2023—2024年年度报告显示,2023—2024年,公司毛利率从64.2%下降至56%,净利率从9.6%降至8.6%。

在IP业务方面,2024年IP创造及营运业务收入同比增长65.1%,但增速较2023年的82.9%明显放缓。

张振鹏分析称,核心IP增长乏力是一方面原因,周杰伦这一IP的商业价值已进入成熟期,衍生品基本饱和,销量增长未必能带来收入的同步提升。此外,业绩承压也与巨星传奇的运营、市场竞争等因素相关。

新零售业务方面,2024年收入2.698亿元,同比增长12.5%,但仍低于2020年和2021年的业务营收。2024年该业务收入相较2020年的3.65亿元已缩水26.1%。

针对业绩相关问题,赖国辉解释称,2025年中期报告显示,公司收入同比增长33%,毛利增长16.3%,扣非净利润同比提升8.5%。利润率波动主要源于公司战略投入期对IP全链路建设及科技融合的先行投入。

双刃效应:依赖单一IP的风险与机遇

巨星传奇近年来的发展表明,与周杰伦的深度绑定在带来稳定收益的同时,也暗藏着过度依赖单一IP的风险。

据巨星传奇招股书,2019—2022年,新零售分部下涉及周杰伦或其相关IP的宣传活动的产品分别占总收入的83.0%、72.8%、64.8%及45.2%,围绕周杰伦或由其作为表演者之一的IP创造及营运分别占总收入的5.7%、19.6%、9.1%及13.3%。

此外,公开资料显示,巨星传奇创始人团队与周杰伦存在密切关系,周杰伦的母亲叶惠美、经纪人杨峻荣等均为公司重要股东,周杰伦的“御用”作词人方文山担任公司首席文化官。

中央财经大学文化经济研究院院长、文化和旅游部研究基地首席专家魏鹏举表示,从粉丝经济的可持续性看,粉丝会迭代,如果周杰伦没有更多的音乐内容推出,可能也会面临粉丝流失。

“巨星传奇此时推出‘巨星狗’,能利用周杰伦目前粉丝为机器人产品引流,达到‘流量+产品’双驱动的效果。周杰伦粉丝多为‘80、90、00后’,他们对新鲜事物有消费偏好,加上巨星传奇有IP运营能力,因此可以推动‘巨星狗’触达消费者。”魏鹏举说道。

赖国辉表示,下半年,公司通过先旧后新配售成功募资约3.24亿港元,为IP全链路运营补充“弹药”。公司将重点推出以“周同学”IP、原创IP及联合国际巨星共创的明星IP为核心的自营产品,涵盖手办玩具、潮流服装、日常用品等多元化品类。同时,公司亦将持续拓展其IP授权业务及开拓不同艺人的演唱会周边商品合作渠道。

编辑丨林琴 实习编辑 高奕凡

图 片丨巨星传奇集团有限公司官网