医美行业乱象丛生,不仅消费市场鱼龙混杂,资本市场同样波谲云诡。从一级市场到二级市场,无一不充斥着各种乱象。作为医美行业的长期参与者,我亲身经历了诸多事件,感触颇深。

多年前,我曾天真地认为,在如此黑暗的市场环境下,理应涌现出几家定海神针般的巨头公司,成为行业细分领域的标杆。然而,现实却令人大跌眼镜。爱美客、华熙生物和昊海生科这玻尿酸三剑客,虽理论上都有机会,但实际上却毫无进展。行业愈发分散,小作坊如雨后春笋般涌现,品牌效应几乎荡然无存。

究其原因,还是行业暴利所致。以面膜为例,一张成本仅几毛钱的面膜,售价几元已是常见,更有甚者售价高达几十甚至上百元。这类产品毫无技术含量,实际作用有限,但利润却高达10倍以上。如此暴利,自然催生了无数小作坊,有的自创品牌,有的则假冒伪劣,套路如出一辙,均依赖社交裂变进行销售。

面膜仅是冰山一角,所有化妆品和护肤品行业均存在类似现象。谁掌握流量,或能整合流量,谁就能涉足这一领域。爱美之心人皆有之,不仅女孩子爱美,小伙子也同样注重形象,市场空间巨大。加之许多产品缺乏技术含量,乱象自然层出不穷。

即便是有一定技术门槛的医美项目,如动刀或注射类,同样乱象频发。销售终端和渠道混乱不堪,许多人往肉里注射的东西,都有可能是假货或水货。所谓水货,即将一支正品产品分成两份或三份,再用其他物质勾兑,一支可当两三支售卖,效果虽有所打折,但利润却颇为可观。

我曾以为乱象中亦蕴藏机会,行业或许能跑出几家类似国际化妆品巨头般的公司。然而,我低估了这一难度。国际奢侈品巨头之所以能屹立不倒,有其独特的历史原因。

当然,面膜并非完全无用,虽治标不治本,但经常使用亦能有所改善。然而,无论治标效果如何,均不如早睡早起、健康饮食、多运动来得实在。

资本市场方面,华熙生物的起伏尤为引人注目。2019年上市时市值尚低,至2021年短短两年间市值飙升至近1500亿,如今却已跌至仅剩250亿。

爱美客和昊海生科同样境遇堪忧。三家公司走下坡路的转折点,正是胶原蛋白的崛起。关于玻尿酸与胶原蛋白之争,至今仍争论不休。前两年玻尿酸市场下滑,胶原蛋白自然胜出,巨子生物和锦波生物因此成为市场新宠。尤其是锦波生物,今年上半年股价短短两个月便翻倍,然而半年后又腰斩回原点。巨子生物亦未能幸免,股价同样经历大起大落。

无论是玻尿酸还是胶原蛋白,均离不开资本的炒作。券商帮腔、机构疯狂收割,已成为行业常态。还记得前几年重组胶原蛋白的突然兴起吗?很大一个原因便是对比性研究满天飞,均宣称重组胶原蛋白将替代透明质酸。

提及此,不得不提一桩闹剧。有博主曾指控“可复美”产品胶原蛋白造假,要知道可复美可是巨子生物的核心产品。更令人啼笑皆非的是,华熙生物竟公开支持该博主,而巨子生物却未第一时间通过法律手段解决问题,而是陷入争吵之中。最终,巨子生物以检测方法有局限性为由,此事便不了了之。

无论是玻尿酸还是胶原蛋白,只要产品质量无问题,均可使用。然而,年轻人最好别往皮肤里注射这些物质。真到了四五十岁,皮肤出现凹陷或皱纹,且经济条件允许时,再考虑也不迟。二三十岁应靠规律生活展现青春活力,而非依赖这些产品。否则,便是提前透支,且许多项目造成的伤害是不可逆的,如超声刀等。

言归正传,聊聊华熙生物。在行业内所有创始人中,我唯独对赵燕高看一眼,因其真话较多。关于几家医美巨头的基本面分析,前两年我已深度剖析过,旗下核心产品均有讲解。不熟悉的朋友可翻阅以往文章,此处不再赘述。

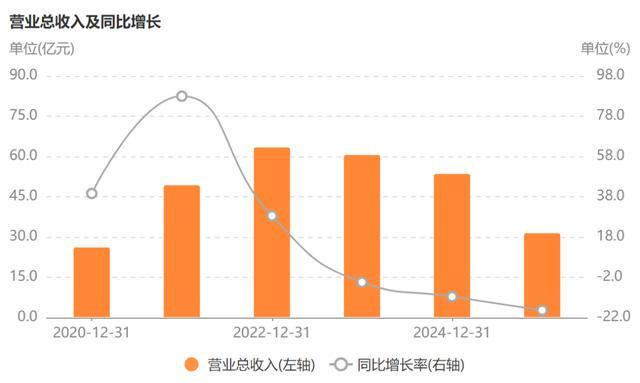

华熙生物不仅股价经历大起大落,业绩同样如此。2022年为其顶峰,随后营收便持续下滑。原因已提及,2022年正是胶原蛋白兴起之时。华熙生物原本业务以B端为主,作为全球最大的玻尿酸生产厂家,专为其他护肤品公司供应玻尿酸。然而,自2012年起,公司开始转型做C端,推出首款填充剂“润百颜”,随后便一发不可收拾,全力冲刺C端市场,推出大量品牌如夸迪、米蓓尔等。公司主营业务逐渐转变为功能性护肤品。

恰逢电商快速发展之际,华熙生物吃到了电商红利,护肤品业务发展迅猛。尤其是润百颜知名度越来越高,夸迪亦表现不俗,均为过10亿的大单品。然而,2022年之后这些品牌便均出现下滑趋势,即便使劲砸营销也无济于事,反而导致利润恶化比营收更严重。

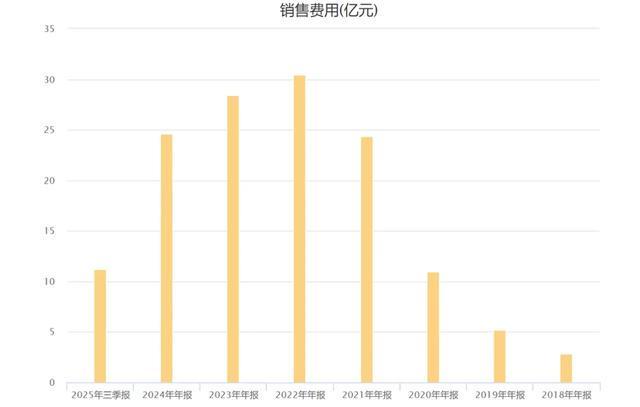

2022年华熙生物归母净利润差一点便突破10亿大关,然而2023年却下滑39%,2024年更是大幅度下滑71%,差一点就亏损。今年前三季度依然同步下滑30%。尽管这两年一直在砍销售费用,但金额其实也不低。2022年销售费用突破30亿,去年依然高达25亿。花这么多钱做营销,也才获得54亿的营收,利润更是没法看。

这个投入产出比显然极不划算。若再这样继续下去,公司恐将面临经营风险。因此,赵燕今年又回归一线,此前她曾专注于研发工作。今年销售费用下降很多,前三季度仅有11亿,转型效果初显。

这是每个季度的利润趋势图。今年第一季度仍大幅度下滑,但第二季度赚了1.2亿,去年第二季度仅赚了1亿;今年第三季度赚了3千万,去年第三季度仅赚了2千万。虽金额较小,但用同比增速来看,那也是20%和50%以上的增速。然而,这么小的基数在如此高的销售费用下,真实性存疑。但不管怎么说,今年的销售费用率只有34%,这无疑是进步。

然而代价也不小。护肤品业务今年依然下滑很多,现在单季度同比下滑均在15%以上。这也正常,广告投放少了,产品销售自然就少了。对了,现在公司已不叫护肤品业务了,改名为“皮肤科学创新转化业务”,也不知谁取的名字,如此长一串还不顺口。

你看这个行业就是这么现实。你不买流量,很多人就不会买单。品牌力太弱了,市场竞争太激烈了。高达71%的毛利率,之前更是超过80%,说明行业很暴利。但最后只剩8个点的净利率,去年更是只有3个点,说明行业很乱很分散。

这个毛利率其实已经和白酒是一个水平了,但净利率就差远了。区别就在于白酒五大巨头还是有品牌力的,现在只能叫四大巨头了,洋河目前已经掉队。而现在国内的医美行业,还没有哪家公司能扛起整顿市场、树立品牌力的大旗。

不过我始终觉得,现在没有不代表以后也没有。虽然这个时间会很长,但希望总归一直在。这也是我依然愿意关注这个行业的原因。

其实无论是玻尿酸也好还是胶原蛋白也好,根本不重要。玻尿酸安全性高、可以代谢吸收;胶原蛋白生物相容性好、填充的同时可以改善肤质。两者都是很好的填充材料和护肤材料。还有效果持续时间更长的合成材料如羟基磷灰石钙、聚左旋乳酸、聚己内酯等等。不要去较真是生物材料更好还是合成材料更好,各有优缺点。

重要的是谁能占领品牌制高点,谁就能花小钱办大事、利润率会直线上升。这个行业并没有多少品牌忠诚度可言,包括国外的奢侈品巨头也是一样,消费者都会交叉使用不同的品牌。

但是美容是会让人上瘾的。只要让自己的品牌被消费者纳入上瘾的产品之一,那就是鲤鱼跃龙门、公司会上升好几个等级。你觉得华熙生物有这个可能性吗?或者谁的可能性最高?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#