11月18日,振华新材(688707.SH)股价大幅下挫超9%,不仅抹去了前一日的涨幅,更将这家三元正极材料龙头企业的经营困境暴露在公众视野中。作为曾经的行业领先者,振华新材正面临下游需求分化、赛道竞争加剧与技术迭代的严峻考验。是坚守三元技术、以高端化路线突破增长瓶颈,还是顺应市场趋势、拓展其他赛道寻求多元增长?这场转型升级的关键抉择,或将决定其未来命运。

振华新材成立于2004年,2009年推出首代大单晶NCM523产品,奠定了三元正极材料的技术基础。2017年,公司在贵州黔西南州义龙新区投资30亿元建设锂离子电池三元材料生产基地,分三期规划年产6万吨正极材料项目。2021年9月,振华新材成功登陆上海证券交易所科创板,开启了资本市场征程。

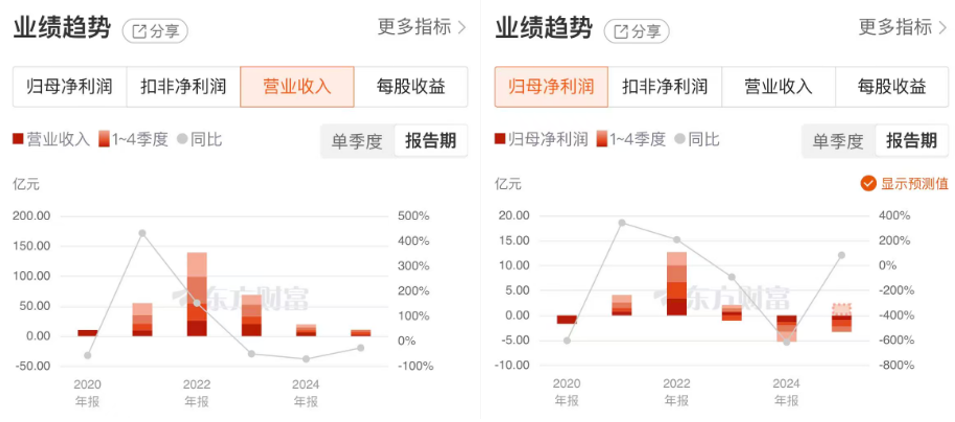

上市初期,振华新材迎来高光时刻。2022年,公司实现营收139.36亿元,同比增长152.69%;归母净利润达12.72亿元,同比增长208.36%;扣非归母净利润为12.47亿元,同比增长209.55%。这一亮眼成绩主要得益于新能源汽车动力电池市场的爆发式增长,下游客户对三元正极材料需求旺盛,当年产能利用率超过90%。

然而,好景不长。2023年,振华新材营业收入骤降至68.76亿元,同比下滑50.66%;归母净利润仅1.03亿元,同比下滑91.93%。公司解释称,受下游市场需求增速放缓、市场竞争加剧、行业去库存等因素影响,产品销量同比下降;同时,主要原材料价格大幅下跌带动三元材料价格走低,进一步压缩了利润空间。当年产能利用率约50%,一半产能处于闲置状态。

进入2024年,振华新材业绩进一步恶化,全年归母净亏损达5.28亿元,扣非后净亏损5.34亿元,两项数据均由盈转亏。公司表示,受三元材料需求疲软、产品结构调整及6系材料尚未形成大批量订单影响,产品销量同比大幅下滑,产能利用率持续低位运行,单位产品固定成本及停工损失增加。同时,自2023年以来锂盐及前驱体等核心原材料价格进入下行通道,但公司原材料采购时间早于产品报价时间,在成本加成定价模式下,成本传导滞后进一步压缩了毛利率空间。

2025年前三季度,振华新材业绩仍未出现明显改善,净亏损3.33亿元,扣非归母净亏损3.90亿元。公司在半年报中指出,受原材料价格及产品销售价格下滑、下游需求结构性变化、产能利用率不足导致固定成本增加、期间费用刚性支出增加等因素综合影响,营业收入同比下滑,亏损进一步扩大。

事实上,振华新材今年以来承受的经营压力持续加大。尽管新能源汽车市场整体保持增长态势,但动力电池市场结构性分化加剧,三元电池装车量同比下滑,市场份额进一步萎缩。目前,振华新材的高镍及超高镍三元正极材料销量占比达50%,是主要收入来源,但传统优势产品(如中镍5系材料)市场需求显著收缩,新一代6系高电压材料尚未形成大批量订单。

市场增量主要集中在中镍高电压产品领域。该产品通过提升电压和优化材料设计,兼顾能量密度与安全性,适用于新能源汽车长续航、快充等场景。凭借性价比优势,中镍高电压三元材料市场需求旺盛,已成为支撑三元市场规模的关键产品。据鑫椤资讯数据,其在国内三元材料市场的渗透率已达35%。

行业头部企业已在该领域取得显著进展。例如,当升科技(300073.SZ)及其子公司与韩国企业LG Energy Solution, Ltd.(简称“LGES”)签订长期供货协议,预计2025年至2027年,LGES将向当升科技采购11万吨高镍及中镍等多型号锂电正极材料,合作总金额达140亿元;容百科技(688005.SH)预计明年6系中镍高电压产品将实现大规模放量,该产品在能量密度、循环寿命和功率性能等方面均有显著优化。

面对激烈竞争,振华新材提示风险称,如果新一代中镍高电压6系三元材料等新产品未能按计划通过客户验证并形成规模化订单,公司将面临产能利用率持续承压、营业收入及毛利率进一步下滑的风险,可能导致经营业绩持续亏损。

不仅如此,振华新材深耕的三元锂电池路线,正遭遇磷酸铁锂电池的猛烈冲击。2025年上半年,受乘用车市场内卷、下游追求极致低价等因素影响,磷酸铁锂在动力电池领域的市场份额进一步扩大。据中国汽车动力电池产业创新联盟统计,2025年1月至10月,三元锂电池累计装车量107.77GWh,占总装车量的18.6%,累计同比下降3.0%;磷酸铁锂电池累计装车量470.2GWh,占总装车量的81.3%,累计同比增长59.7%。三元锂电池装车量增速远低于磷酸铁锂电池,市场占比被挤压至20%以下。

业内人士分析,磷酸铁锂电池凭借安全、经济、可靠的核心特性,精准契合了新能源汽车行业规模化、大众化发展阶段对极致性价比的追求。同时,电池企业通过结构创新不断突破其能量密度“天花板”,快充技术的进步则大幅提升了补能效率,解决了用户核心痛点。

近年来,新能源汽车行业“价格战”使主机厂对电池成本极为敏感,磷酸铁锂成为维持利润空间的重要选择之一。然而,磷酸铁锂市场份额走高并不意味着三元锂电池失去市场,而是更加聚焦于高性能、长续航的高端车型和特定细分市场。例如,宝马i3、奔驰EQC、享界S9T(纯电版)等车型均采用三元锂电池。振华新材当初瞄准的正是高端车型和特定细分市场,若能在高端市场持续发力,公司仍有很大希望改善经营状况。

业内人士认为,我国在磷酸铁锂电池和三元锂电池领域均处于世界先进水平,忽视三元锂电池将削弱核心竞争力和领先优势。从产业发展来看,化学储能领域磷酸铁锂电池更具优势,而在低空经济和机器人产业,需要能量比高、功率特性好的动力电池产品,三元锂电池更有前途。通过拓展下游应用领域,振华新材有望打开新的增长空间。

目前,振华新材已在固态电解质与富锂锰基材料等领域布局。在钠离子电池材料领域,公司掌握层状氧化物与聚阴离子两大主流技术路线的核心制备工艺,为下一代电池技术研发奠定基础。在固态电池材料领域,公司开发出纳米级、空气稳定性好、离子电导率高及分散性优的复合固体电解质材料,现已实现吨级稳定制备,在现有三元材料改性升级及固态电池、半固态电池应用方面前景广阔。可见,在经营状况不佳的背景下,振华新材正积极寻求新的增长点。

客观来看,发力高端市场与新技术布局已埋下破局伏笔,但振华新材能否把握三元电池细分需求机遇、顺利实现业绩拐点,仍需在技术迭代、降本提效、市场拓展等方面持续精进,以务实行动回应市场期待。