作者|丁卯

编辑|张帆

封面来源|视觉中国

2025年9月22日,全球AI市场迎来重磅战略协议——英伟达与OpenAI正式签署里程碑式合作框架,这场涉及千亿美元资本与芯片资源的深度绑定,正在重塑人工智能产业格局。

根据协议内容,OpenAI将依托英伟达算力系统部署总容量达10GW的超级数据中心,用于训练下一代AI大模型。作为战略支持方,英伟达承诺分阶段投入最高1000亿美元资金,其中首期资金将于2026年下半年Vera Rubin平台数据中心建成后注入。

资本市场迅速给出积极反馈,协议公布后首个交易日英伟达股价涨幅近4%,总市值逼近4.5万亿美元关口。这场资本与技术的双重博弈,究竟蕴含着怎样的产业逻辑?

这场千亿美元级投资并非传统资金注入,而是英伟达精心设计的产业闭环游戏。协议约定资金投放与数据中心建设进度严格挂钩,确保每笔投资都转化为对英伟达GPU的采购需求。

具体而言,OpenAI每批次获得的投资款项,需定向采购400-500万颗基于Vera Rubin平台的新一代GPU。这种资金-芯片的循环流动,既保障了英伟达的芯片出货量,又为OpenAI构建了自主可控的算力基础设施。

从产业视角观察,这种资源置换实现了三重战略价值:对OpenAI而言,获得的不只是芯片硬件,更是英伟达软件生态的深度赋能;对英伟达来说,锁定了未来3500亿美元规模的芯片订单;对行业而言,标志着AI基础设施竞争从硬件销售升级为生态博弈。

据英伟达财报披露,建设1GW数据中心需投入500-600亿美元,其中约70%用于采购AI加速芯片。以此推算,OpenAI的10GW项目将直接创造3500亿美元的芯片需求,相当于英伟达当前年营收的5倍。

这场战略协议的另一个焦点,是对现有AI产业格局的冲击。作为OpenAI此前最大投资者,微软自2019年起已投入超130亿美元,换取的是Azure云服务的独家供应权和技术集成特权。

通过绑定OpenAI,微软Azure云业务实现爆发式增长,其AI赋能的Office 365 Copilot等订阅服务更重塑了软件商业模式。但英伟达的入局正在动摇这种排他性关系——通过为OpenAI打造独立算力中心,英伟达实质上削弱了微软对核心AI技术的控制力。

产业分析师指出,当OpenAI拥有自主算力基础设施后,其模型技术可能向谷歌、亚马逊等云服务商开放,形成多云部署格局。这将直接冲击微软在AI应用层的差异化优势,迫使资本市场重新评估其估值逻辑。

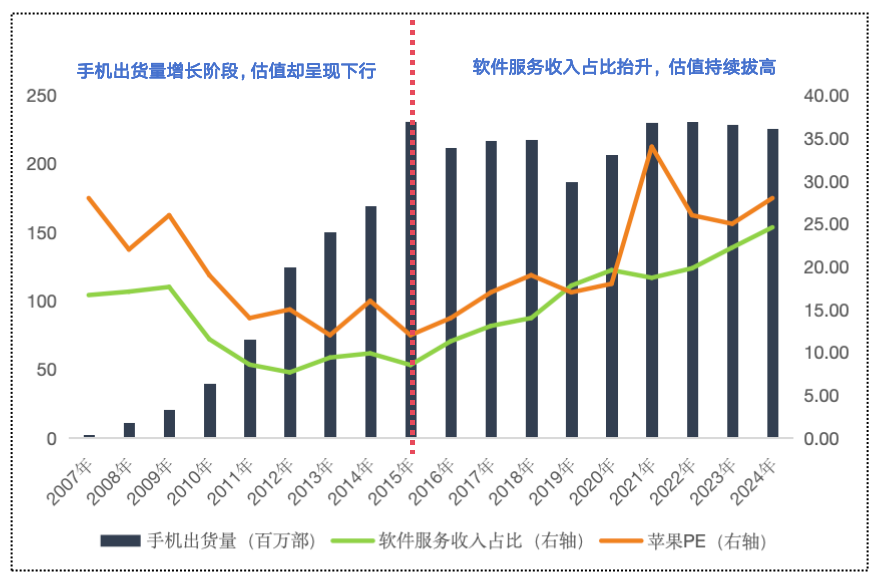

这场战略投资对英伟达更深远的影响,在于推动其估值体系从硬件供应商向生态服务商转型。传统硬件公司的估值模型受制于资本投入强度和周期性波动,而软件生态的估值则基于订阅收入的稳定性和裂变潜力。

通过持有OpenAI约25%股权(按当前估值计算),英伟达不仅获得芯片销售的确定性收入,更分享到AI软件市场的成长红利。这种软硬一体的布局,使其估值逻辑更接近苹果的生态模式——后者正是通过服务业务占比提升,实现了市值稳定性的质的飞跃。

华尔街分析师开始用新的框架审视英伟达:当AI发展进入应用爆发期,硬件需求可能放缓,但生态服务和软件授权将成为新的增长极。这种多元化收入结构,将有效对冲行业周期风险。

图:业务转型推动苹果的估值逻辑重塑

数据来源:wind,36氪整理

在这场AI产业的深度变革中,英伟达正通过战略投资完成从芯片供应商到生态主导者的关键跃迁。当算力主权成为新的竞争焦点,这家硬件巨头已经为下一个增长周期埋下重要伏笔。

*免责声明:本文内容仅代表作者观点,市场有风险,投资需谨慎。文中信息不构成任何投资建议,投资者应独立判断并承担风险。