来源丨深蓝财经

撰文丨李思远

2025年9月,厦门储能行业明星企业海辰储能再次成为市场焦点——其港股IPO申请在提交半年后因未通过备案聆讯而失效。这是继2023年A股上市受阻后,这家估值超300亿元的独角兽企业第二次折戟资本市场。作为全球锂离子储能电池出货量前三的企业,海辰储能的财务数据与业务模式正面临前所未有的审视。

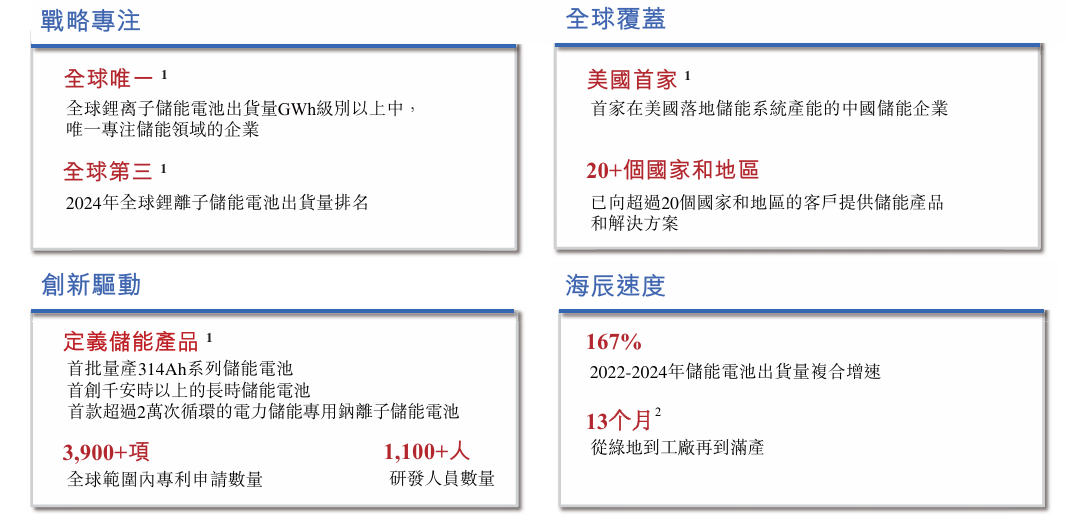

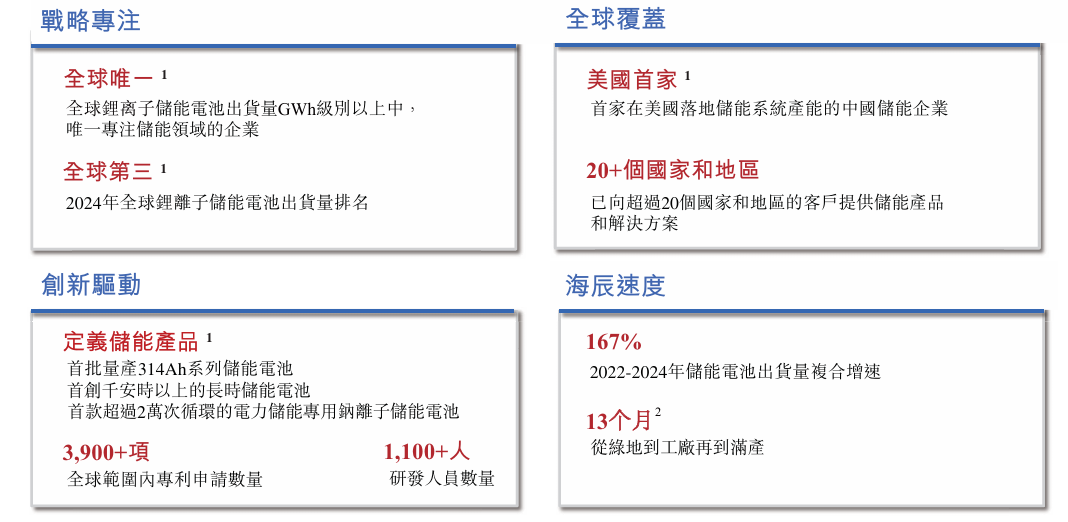

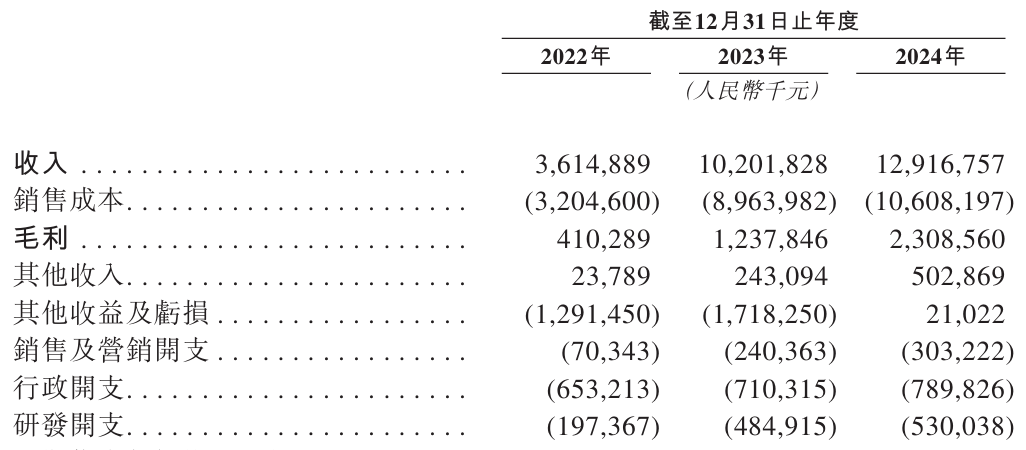

根据招股书披露,海辰储能2019年成立后呈现爆发式增长:2024年储能电池出货量达35.1GWh,全球市场排名第三,2022-2024年复合增长率达167%。营业收入从2022年的36.15亿元跃升至2024年的129.17亿元,形成令行业瞩目的"海辰速度"。

但亮眼的收入数据背后,应收账款风险已如达摩克利斯之剑高悬。2022-2024年,公司贸易应收款项从2.23亿元飙升至83.15亿元,复合年增长率510.4%,远超同期89%的营收增速。2024年应收账款占总收入比例高达69.5%,周转天数从11.8天延长至185.7天,意味着近七成收入处于赊账状态。

现金流状况更显严峻。除2024年实现1.1亿元经营活动现金流入外,报告期内投资、经营净现金流持续为负,2024年现金及等价物净流出9.92亿元。截至年末,公司现金储备42.94亿元中包含23.21亿元受限存款,而银行借款余额高达99.83亿元,资产负债率攀升至73.1%。

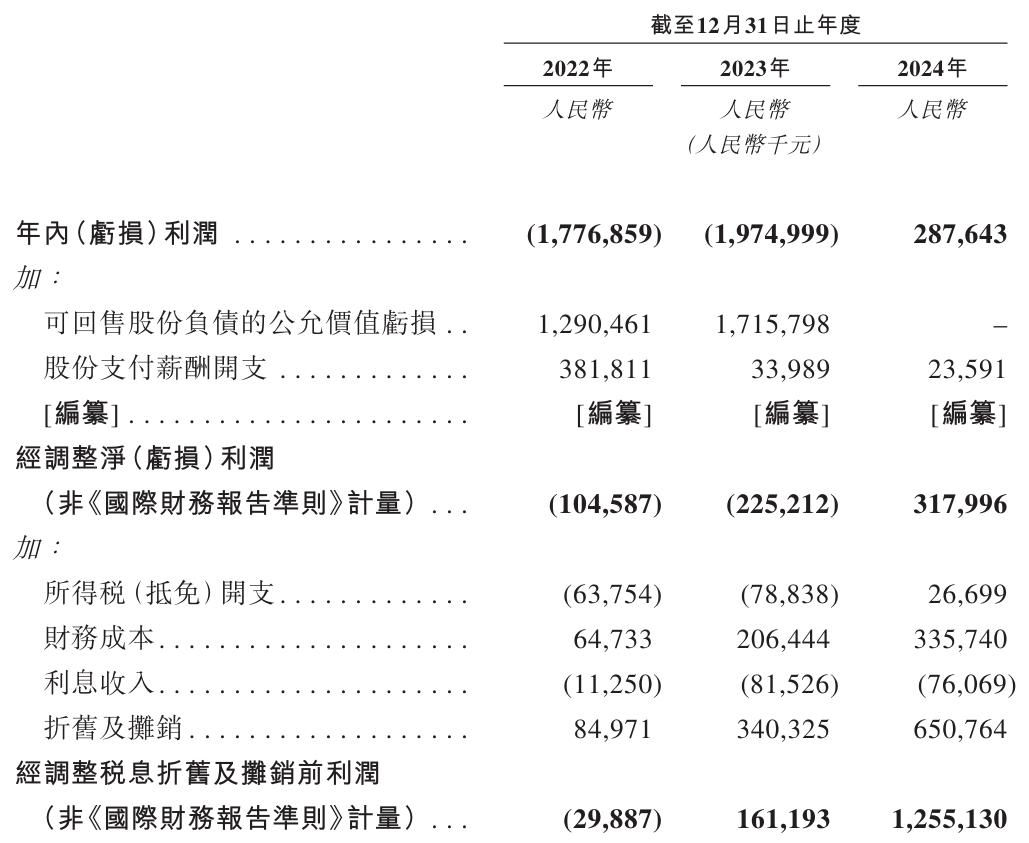

财务数据显示,海辰储能2022-2024年分别实现归母净利润-17.77亿元、-19.63亿元和2.59亿元,2024年实现扭亏。但经调整后净利润显示,其真实盈利水平仍依赖外部支持:政府补助从2022年的1124.3万元增至2024年的4.14亿元,若扣除该项,公司仍处于亏损状态。

更值得关注的是,公司核心产品储能电池平均售价从2022年的0.8元/Wh暴跌至2024年的0.3元/Wh,降幅达62.5%。为争夺市场份额,海辰储能被迫加入"价格战",导致储能产品毛利从2023年的9.93亿元下滑至2024年的7.19亿元,毛利率减少3.5个百分点至9%。虽然储能系统业务毛利增长502.5%至15.37亿元,但2024年内地市场17.9%的综合毛利率仍显著低于宁德时代(22.9%)和亿纬锂能(16.2%)。

在技术竞争层面,海辰储能宣称已构建"长时储能+钠电技术"双轮驱动体系,推出全球首款循环超2万次的钠离子电池。截至2024年末,公司累计提交3997项专利申请,获得1993项授权,技术储备看似雄厚。

但研发投入数据暴露出矛盾:2022-2024年研发费用分别为1.97亿元、4.85亿元和5.30亿元,研发费用率从5.46%持续下滑至4.10%,不仅低于行业领先的比亚迪(6.85%)和宁德时代(5.14%),更与其近4000项专利形成强烈反差。与之形成对比的是,同期行政开支累计达21.53亿元,是研发费用的1.78倍。

2025年6月,宁德时代以"不正当竞争纠纷"起诉海辰储能及实控人吴祖钰,索赔1.5亿元,更将技术来源争议推向高潮。据公开信息,海辰储能多位核心技术人员来自宁德时代,这种人才流动是否涉及技术侵权,成为监管层重点关注的问题。

在全球化布局方面,海辰储能2024年海外市场毛利率达42.3%,较国内市场高出24.4个百分点。但过度依赖境外客户的风险已现端倪:其重要合作伙伴Powin Energy于2025年初申请破产保护,直接导致公司应收账款计提6.61亿元信贷亏损拨备。

当前,海辰储能面临三重困境:国内市场价格战挤压利润空间,海外市场客户集中度过高,技术创新能力遭质疑。随着港股IPO失效,这家估值曾达300亿元的储能独角兽,亟需在财务健康度、技术原创性、市场多元化等方面给出令监管和投资者信服的答案。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。