总裁一职空缺长达8个多月的建信消费金融有限责任公司(简称“建信消金”),终于迎来了新的掌舵者。

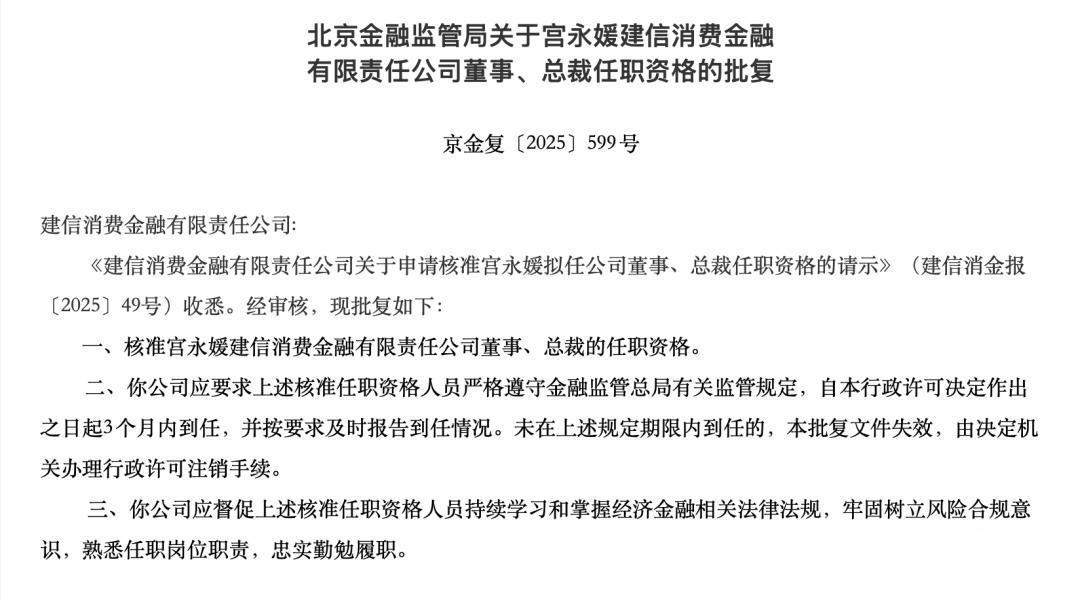

国庆节前夕,国家金融监督管理总局北京监管局网站发布了一则重要批复,核准宫永媛担任建信消金董事、总裁的任职资格。这一任命,无疑为建信消金注入了新的活力。

回溯至2025年1月,建信消金原总裁李建峰升任董事长,此后总裁职位一直空缺。而深耕个人金融条线超过17年的宫永媛,此次接任能否带领建信消金走出业绩困境,成为了市场关注的焦点。

根据半年报数据,截至2025年6月末,建信消金资产总额达到126.71亿元,较去年末增长0.78%;然而,上半年净利润却仅为0.03亿元,同比下降幅度高达95.24%。

建信消金迎第二任总裁

北京金融监管局发出的批复显示,宫永媛的任职资格于9月26日正式获批。公开信息显示,宫永媛自2001年7月加入建设银行以来,便一直在总行个人银行业务部、个人金融部、个人存款与投资部等关键部门任职。2015年11月,她更是晋升为个人存款与投资部资深副总经理;2018年6月,又转任建信基金管理公司纪委书记、党委委员,并先后担任建信基金副总裁,兼任财务负责人、首席信息官。

随着宫永媛的上任,她将成为建信消金的第二任总裁。

图源:国家金融监督管理总局北京监管局网站

从任职经历来看,宫永媛与已升任董事长的李建峰一样,均长期深耕个人金融条线。李建峰自1997年入职建设银行以来,已有27年的丰富经验,主要任职于建设银行的零售金融条线。

两位掌舵者都拥有丰富的个人金融条线运营和管理经验,这无疑有利于建信消金在竞争激烈的行业格局中占据一席之地。这也是市场对宫永媛上任后能否扭转建信消金业绩困境抱有较高预期的原因。

当然,也有不同的声音存在。有观点认为,尽管宫永媛拥有17年的个人金融条线经验,但她在公募基金行业的经历与消费金融行业存在差异。前者侧重于资产管理与净值波动,而后者则聚焦于场景获客与风险定价。因此,宫永媛的跨领域经验能否直接复用于消费金融行业,仍存疑问。

任职批复还显示,北京金融监管局对建信消金提出了明确要求。公司需督促宫永媛严格遵守金融监管总局的有关监管规定,自行政许可决定作出之日起3个月内到任,并按要求及时报告到任情况。若未在规定期限内到任,该批复文件将失效,决定机关也将办理行政许可注销手续。

此外,建信消金还应督促宫永媛持续学习和掌握经济金融相关法律法规,牢固树立风险合规意识,熟悉任职岗位职责,忠实勤勉履职。

上半年净利润下降超95%,建信消金面临挑战

建信消金成立于2023年6月,是经原中国银保监会批准,由建设银行(持股83.33%)、北京国资公司(持股11.11%)、王府井集团(持股5.55%)共同组建的持牌消费金融公司。尽管建信消金成立时间较晚,但其背靠四大行之一的建设银行,甫一成立注册资本就达到72亿元,在31家持牌消费金融公司中仅次于蚂蚁消金的185亿元和招联消金的100亿元。

通常而言,在消费金融行业杠杆率的要求下,更高的资本能撬动更大的业务规模。然而,当前建信消金无论是营收还是净利润,仍处于行业末位。

数据显示,2023年建信消金净亏损0.65亿元,截至该年末的资产总额为73.08亿元,净资产为71.35亿元;2024年,建信消金实现净利润0.1亿元,同比增长115.38%,截至该年末的总资产同比增长72.04%达到125.73亿元。

与同业比较之下,无论是以总资产还是净利润排名,建信消金均位列31家持牌消费金融公司中的中下水平。

在竞争激化、分化加剧的背景下,建信消金2025年上半年的业绩情况进一步恶化。上半年,建信消金净利润仅为0.03亿元,同比大幅下降95.24%;截至2025年6月末的资产总额为126.71亿元,较去年末仅微增0.78%。

而同业中,与建信消金资产总额及排名相近的几家消金公司则呈现出不同态势。其中,阳光消金总资产超越建信消金,实现总资产144.18亿元,较去年末增长47.38%;同一梯队的北银消金2025年上半年实现资产总额154.21亿元,较上年末增长8.83%,净利润达1.02亿元,同比增长50%。

建信消金业绩不佳的原因,与其业务模式密不可分。根据资料和报道,建信消金目前主要采取的是母行协同方式,聚焦建设银行消费金融贷款较难覆盖的长尾客群,通过建行各分支行渠道协同实现起量。因此,在产品设置方面比较常规,主要有3款产品——建信福袋、建信数币贷、建信福分期。

其中,“建信福袋”支持自主提现,额度最高可达20万元,年化利率在6.96%-23.6%之间;“建信数币贷”则支持贷款直接发放至建行数字人民币钱包,其额度和利率与福贷相同;“建信福分期”是消费分期产品,支持先买后付,额度同样最高20万,年化利率在13.01%-13.53%之间。

从展业模式来看,建信消金线上依托建行系App,被置于建行App首页借钱中以及建行生活App内,与建行信用卡业务、快贷业务位于同一入口;线下则借用建行遍布全国的分支行网点优势,向属地客群渗透。

这种模式的好处在于,没有第三方引流获客方式的高昂引流费用和担保费用。然而,其缺点则是在高频消费场景以及面对不同年龄群体消费特征的“精准对接”上存在明显不足,从而陷入“有资金无场景、有牌照无流量”的尴尬境地。

当然,经理人网也注意到,自2024年下半年以来,建信消金的广告开始出现在地铁车厢以及电梯广告屏上。同时,公司也已经完成小米、华为、OPPO、VIVO等平台的流量广告采购工作,以及腾讯、抖音平台效果广告投放服务征集,甚至将MGM纳入获客手段,在自有平台推广裂变。

不过,从今年上半年的业绩来看,这些措施的效果仍不甚显著。未来,宫永媛上任后能否携手李建峰更好地借助股东资源补齐短板,创新业务模式以及突围存量拓客的围堵,将成为建信消金在消金行业竞争中的看点。经理人网将持续关注。

来源:经理人网

作者:南岂珵

编辑:曹諵