文:权衡财经iqhcj研究员 余华丰

编:许辉

江苏康瑞新材料科技股份有限公司(简称:康瑞新材)近期启动深交所主板上市计划,保荐机构为国泰海通证券。根据招股书披露,本次拟发行股票数量不超过1,888.0000万股,占发行后总股本比例不低于25%,募集资金总额达11.05亿元,主要用于钛合金材料、金属层状复合材料零部件、研发中心建设及补充流动资金(2亿元)等项目。

作为精密金属材料领域的头部企业,康瑞新材股权结构呈现高度集中特征,夫妻合计持股超7成,分红9000万元补流2亿元;2024年高管薪酬过百万达9人,董事长达567.94万元;消费电子领域收入占比超9成;大客户占比超七成,存货账面价值逐渐上升;报告期内,公司及其子公司共受到2项行政处罚。

股权高度集中:夫妻合计持股超7成,锁定期承诺强化控制权

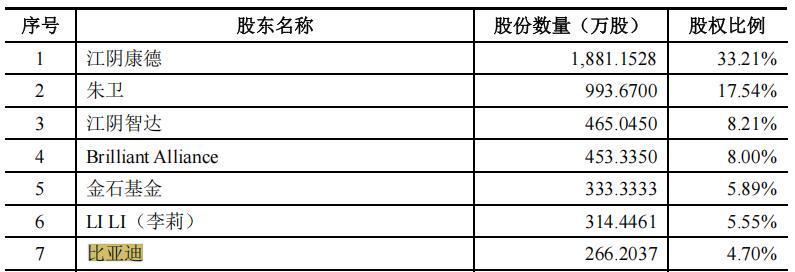

康瑞新材的股权结构可追溯至2001年5月18日,江阴康德与王聪贤签署《合资意向书》及公司章程,初始注册资本30.00万美元。2006年6月,香港康达受让王聪贤25.00%股权,该公司实际控制人为朱卫配偶LILI(李莉)。

当前股权结构显示,控股股东江阴康德持有1,881.1528万股(占比33.21%),实际控制人朱卫、LILI(李莉)夫妇通过直接持股(17.54%、5.55%)及间接控制江阴康德、江阴智达、Brilliant Alliance等主体,合计控制4,107.6489万股(占比72.52%)。IPO后,实控人持股比例仍不低于54.39%,保持绝对控股地位。

股东结构中,国有股东江阴金投、深创投分别持股0.71%、0.28%,外资股东LILI(李莉)和Brilliant Alliance合计持股13.55%。为稳定市场信心,实控人朱卫夫妇及其一致行动人承诺:若上市后三年内净利润较上市前一年下滑超50%,将延长股份锁定期6个月。

募投项目资金分配中,流动资金补充成为重点。年产5,000吨钛合金材料项目铺底流动资金7,957.41万元,年产4,000吨金属层状复合材料项目铺底流动资金3,365.30万元,另单独使用2亿元补充流动资金。报告期内,公司现金分红总额达9,000万元,其中2023年分红5,000万元。

值得注意的是,公司曾存在通过合并范围内主体及第三方取得银行贷款的转贷行为,2020-2023年涉及金额分别为1,470万元、1,300万元、2.3亿元和5.19亿元。

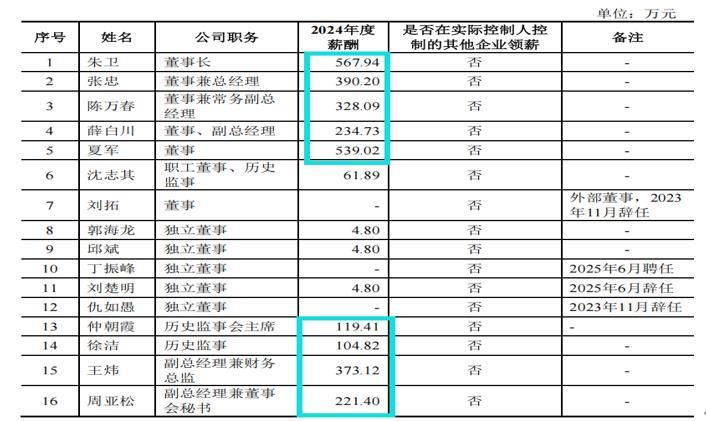

高管薪酬与用工合规性:9人年薪超百万,劳务派遣比例曾超标

2024年,康瑞新材董事、监事及高级管理人员中,有9人年薪超过百万,董事长薪酬达567.94万元。独立董事团队变动频繁,2023年11月仇如愚辞任,2025年6月刘楚明辞任,聘任丁振峰接任。

用工合规性方面,公司曾存在劳务派遣用工比例超标问题。2022年、2023年派遣用工占比分别为21.90%、20.09%,违反《劳务派遣暂行规定》中“临时性、辅助性、替代性”岗位及10%比例限制的要求。尽管后期部分公司通过劳务外包规避监管,但社保缴纳问题仍存争议。2024年8月1日,最高人民法院明确要求所有用人单位必须依法缴纳“五险”,劳务派遣与外包的社保执行情况或成监管重点。

业务结构:消费电子收入占比超9成,大客户依赖风险凸显

康瑞新材深耕精密金属材料领域,2022-2024年营业收入分别为10.532亿元、24.856亿元及29.975亿元,净利润分别为4,755.60万元、2.289亿元及4.039亿元。产品矩阵中,金属层状复合材料(钛-铝复合材料、钢-铝复合材料)收入占比从2022年的12.46%提升至2024年的65.23%,成为核心增长点。

消费电子领域贡献超九成收入,2022-2024年销售收入分别为7.59亿元、22.055亿元和26.828亿元,占比从74.52%升至90.61%。公司通过轧制复合、精密轧制等技术,为智能手机金属边框提供钛-铝复合材料、钛合金精密异型材及精密金属磨光棒等产品。

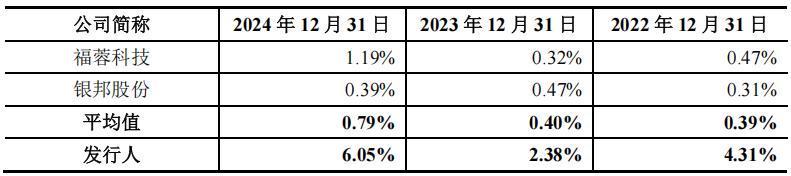

毛利率方面,公司主营业务毛利率从2022年的16.68%提升至2024年的28.59%,主要得益于金属层状复合材料及精密金属异型材毛利率的提升。不过,与可比公司均值(24.80%、22.07%、24.06%)相比,仍存在波动差异。

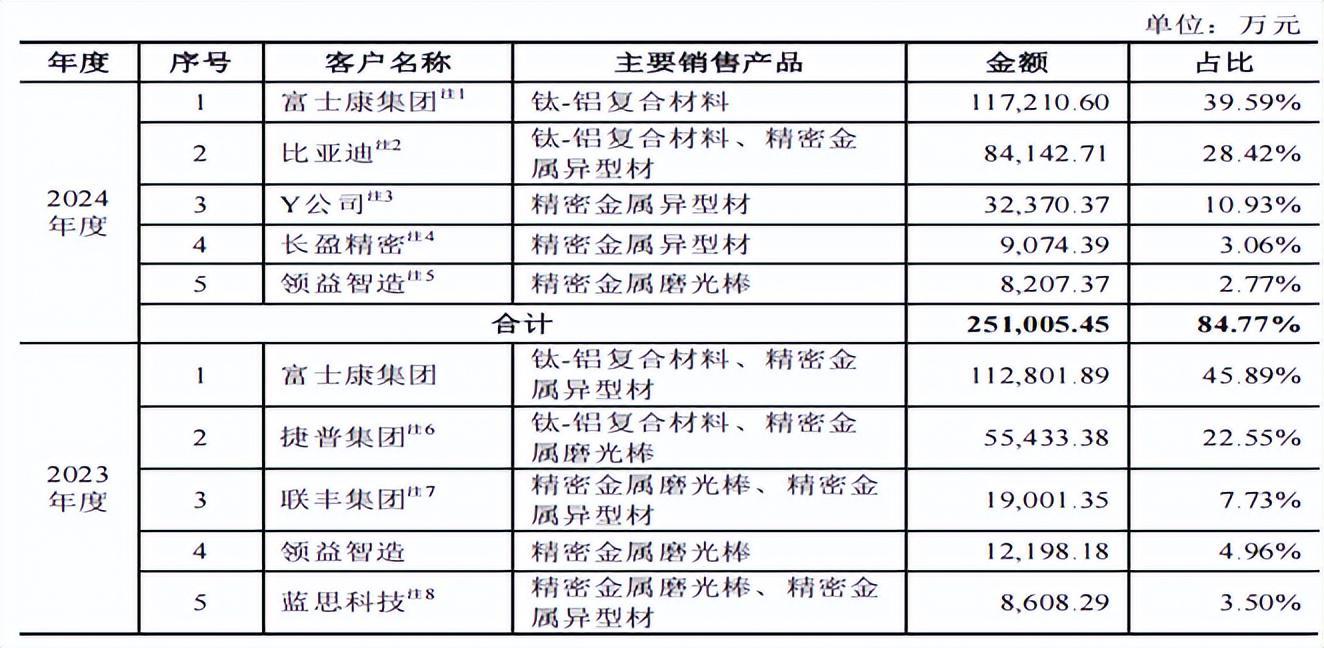

客户与供应链:X公司占比超七成,存货跌价风险上升

客户集中度方面,康瑞新材终端客户以X公司、Y公司为主,与富士康集团、比亚迪、长盈精密等大型制造服务商形成稳定合作。2022-2024年,来自X公司产业链的收入分别为7.578亿元、21.733亿元、21.206亿元,占比达74.39%、88.41%、71.62%。由于消费电子产品迭代快,公司需持续开发匹配需求的新产品,预计2025年来自X公司的收入存在下降风险。

2024年,比亚迪、Y公司、长盈精密成为前五大客户。其中,比亚迪因收购捷普集团业务延续合作,Y公司于2023年下半年进入供应链,长盈精密则因合作范围扩大跻身前五。截至招股书签署日,比亚迪持股4.7%,位列第七大股东。

供应链端,公司主要采购钛合金、不锈钢、铝合金等材料,供应商包括宝钛股份、天成航材、青山控股等。存货方面,2022-2024年末账面价值分别为1.463亿元、3.577亿元和3.986亿元,占流动资产比例从25.64%升至27.39%。存货跌价率高于行业均值,主要因钛合金、不锈钢废料回收难度大,且特定型号原材料应用场景有限导致呆滞。

合规风险:漏报税款与废水排放遭行政处罚

报告期内,公司及其子公司共收到2项行政处罚。2020年12月-2022年10月,经办人员漏报运输附加费,漏缴税款110,086.73元及滞纳金16,510.09元,2023年9月被江阴海关罚款3.3万元。2023年8月,南通康瑞员工将废水倒入雨水窖井,违反《水污染防治法》,12月被南通市生态环境局罚款10万元。

注册制下,IPO企业需强化信披质量。康瑞新材虽展现增长潜力,但客户集中度、存货管理、合规性等问题仍需关注。本文信息均来自公开信源,旨在提示投资者风险,不构成全面参考。