本文来源:时代商业研究院 作者:彭元重

来源|时代商业研究院

作者|彭元重

编辑|郑琳

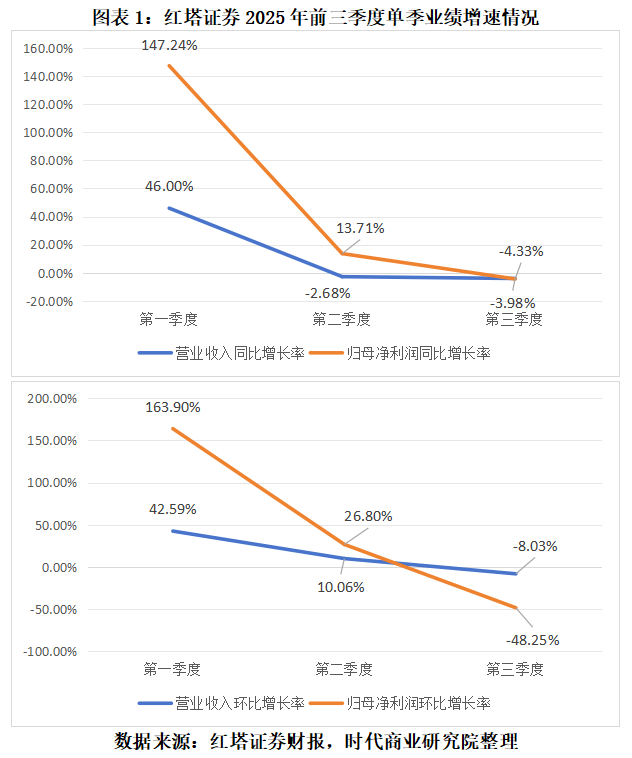

10月31日,红塔证券(601236.SH)发布2025年三季度财务报告。数据显示,公司前三季度实现营业收入17.62亿元,同比增长8.46%;归母净利润8.64亿元,同比增长32.59%。尽管整体业绩表现亮眼,但单季度数据揭示出增长稳定性不足的问题——第三季度营业收入5.73亿元,同比下降3.98%;归母净利润1.94亿元,同比下降4.33%。这一波动引发市场对其业绩持续性的关注。

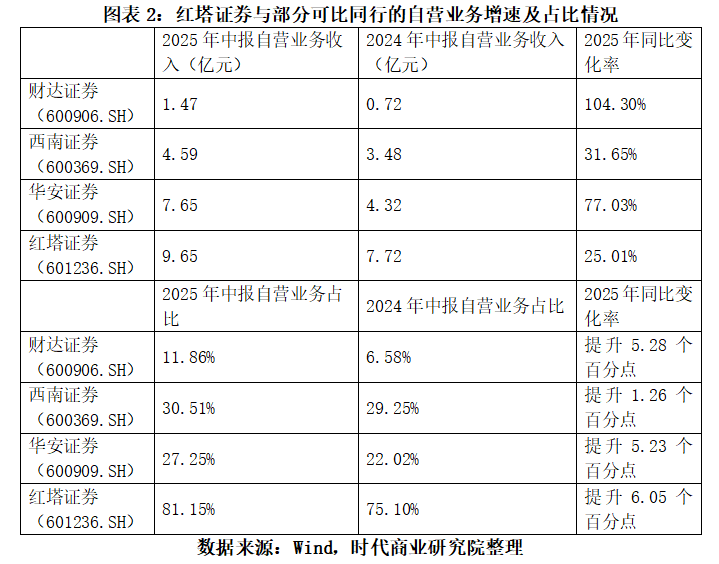

从收入结构分析,自营投资业务已成为红塔证券的绝对核心。2024年该业务收入占比达67.54%,2025年上半年进一步攀升至81.15%。公司将其归功于“非方向化转型”策略的成功实施,即通过多资产对冲、做市交易等中性策略替代传统方向性头寸,以降低市场波动对业绩的影响。然而,过度依赖自营业务也带来结构性风险——市场波动可能放大业绩波动,第三季度数据已初现端倪。

Wind数据显示,2025年前三季度,A股TOP10券商实现营业收入2727.46亿元,占上市券商总营收的65%;归母净利润1195.48亿元,占比高达70.6%。资产规模方面,TOP10券商合计达14.92万亿元,占比约70%。这种“强者恒强”的格局,源于注册制改革下研究能力、销售定价能力和风控能力的集中化趋势。

政策层面,监管正引导行业转向高质量发展。2024年8月修订的《证券公司分类评价规定》明确差异化发展导向,将经纪、投行、资管等业务收入加分范围从前20名扩大至前30名,为中小机构提供细分领域突破机会。同时,新增权益投资加分指标,鼓励加大自营和资管业务的权益类配置。

面对头部券商的碾压式竞争,中小券商纷纷探索差异化路径:

业内专家指出,中小券商需避免“小而全”的盲目扩张,转而聚焦特定行业或业务领域,通过深度产业理解和资源积累形成垂直竞争力。例如,红塔证券在知识产权证券化的布局,既符合政策鼓励方向,又利用了自身区域资源优势,为行业提供了转型样本。

尽管差异化竞争为中小券商开辟了生存空间,但挑战依然严峻。自营业务占比过高带来的业绩波动风险、头部机构在资本实力和品牌影响力上的碾压优势,仍是制约发展的核心因素。2025年证监会提出的“一流投资银行”建设路线图,进一步加剧了行业分化压力——5年内形成10家优质头部机构的目标,或将加速中小券商的并购整合进程。

在此背景下,中小券商的转型需兼顾短期生存与长期发展:一方面通过特色业务快速建立市场认知,另一方面需持续优化风险管理体系,降低对单一业务的依赖。红塔证券的案例表明,政策红利与市场机遇并存,但能否将短期增长转化为长期竞争力,仍需观察其战略定力与执行效能。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。