9月24日晚,上海证券交易所官网披露,百奥赛图(北京)医药科技股份有限公司(简称“百奥赛图”,2315.HK)科创板IPO成功过会,标志着这家基因编辑领域企业再次叩响A股大门。

两日后,公司向证监会提交注册申请,等待最终批复。若注册成功,百奥赛图将成为国内基因编辑领域首家“A+H”两地上市企业。消息公布后,港股股价迅速反应,9月25日盘中涨幅一度超过10%,收盘报29.50港元,上涨5.73%。截至当日收盘,总市值达114.63亿港元(折合人民币104.91亿元)。

百奥赛图的崛起,与创始人沈月雷的科研转型密不可分。1969年出生于武汉的沈月雷,1992年从武汉大学病毒学及分子生物学系毕业后,进入中国药品生物制品检定所攻读硕士并工作。1997年赴美深造,先后在马萨诸塞大学医学院取得免疫学博士学位,并在纽约大学医学院/霍华德·休斯医学研究所(HHMI)从事博士后研究。

博士后期间,沈月雷因课题被抢先发表遭遇科研挫折,加之2008年金融危机导致医药行业招聘停滞,他萌生了创业想法。2008年6月,在美国马萨诸塞州注册成立Biocytogen公司,专注基因编辑小鼠研发。2009年5月,首款产品IL17a-EGFP报告基因小鼠成功推向市场,客户包括罗氏、强生、默克等国际药企,首年收入超80万美元。

赚到第一桶金后,沈月雷判断中国人力成本更低、发展机会更大,决定回国创业。2009年底,在北京中关村生命科学园注册成立百奥赛图,初期仅有6名员工和两间办公室。面对基因敲除小鼠技术人才短缺的困境,沈月雷亲自培训团队,公司前两年几乎无收入。2011年,凭借博士后经历获得中科院上海神经所的基因编辑定制化服务订单,7个月成功交付后,订单量从2011年底的70多个增至2012年的220个,逐步站稳脚跟。

随着技术成熟,沈月雷带领团队将业务拓展至动物大规模繁殖生产和创新型抗体药物研发。2016年4月海门动物中心投运,公司具备大规模供应基因编辑小鼠的能力,但运营成本高企。为缓解资金压力,2016年11月成立抗体药物研发企业祐和医药,通过“内部买单”模式维系资金流转。2019年推出全人抗体RenMab小鼠平台,2020年启动“千鼠万抗”计划,打造“抗体货架”供客户挑选,逐步从“中国鼠王”转型为新药研发底层平台构建者。

如今,公司主营业务覆盖创新模式动物销售、临床前药理药效评价服务及抗体开发,成为模式动物领域“三巨头”之一。沈月雷用16年时间,将一家初创企业塑造为资本市场认可的研发型企业。

百奥赛图的IPO之路并非一帆风顺。2021年2月,公司启动科创板上市辅导,但几个月后终止,转而冲击港股。2022年9月1日,百奥赛图登陆港交所,发行价25.22港元/股,募资净额4.71亿港元,成为“基因编辑第一股”。成功在港上市后,公司仍对A股市场念念不忘,2022年12月底再次进行IPO辅导备案,2023年6月20日上市申请获上交所受理。

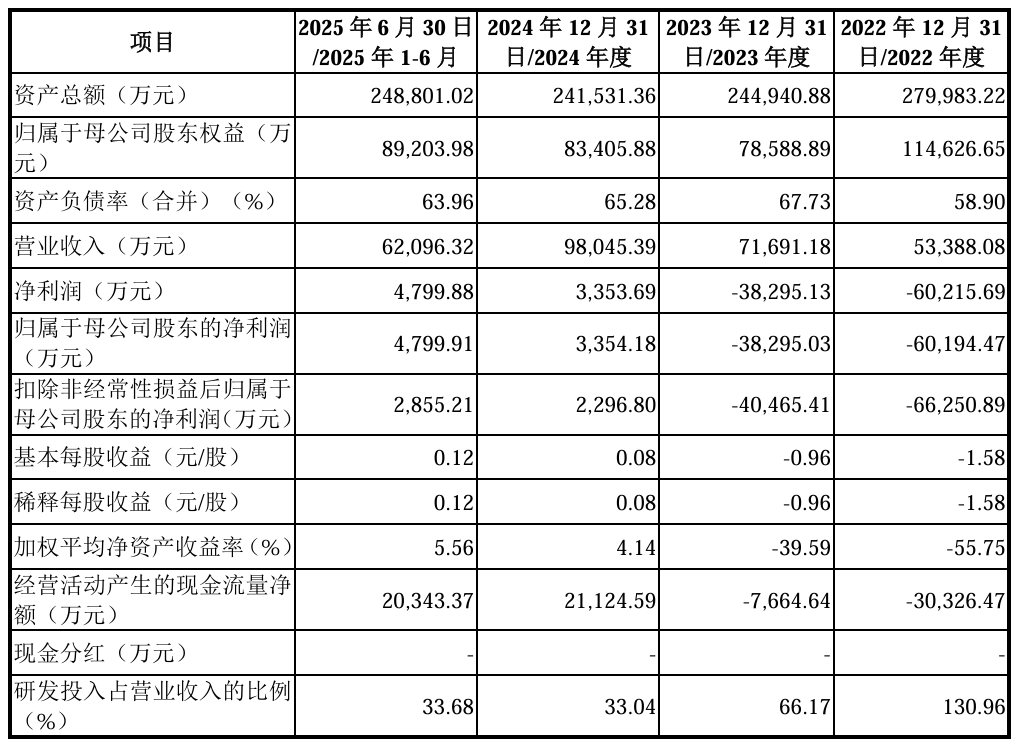

从申请受理到成功过会,百奥赛图花了两年多时间,而对手南模生物(688265.SH)和药康生物(688046.SH)的科创板闯关用时均未超过1年。财务数据显示,百奥赛图具备成长性:2022年至2024年,营业收入从5.34亿元增长至9.80亿元,三年复合增长率35.52%;2024年扭亏为盈,实现净利润3354.18万元;2025年上半年营收进一步增长至6.21亿元,同比增长51.27%,归母净利润4799.88万元,已超过2024年全年水平。同期,公司综合毛利率均在70%以上,显示核心业务盈利能力较强。

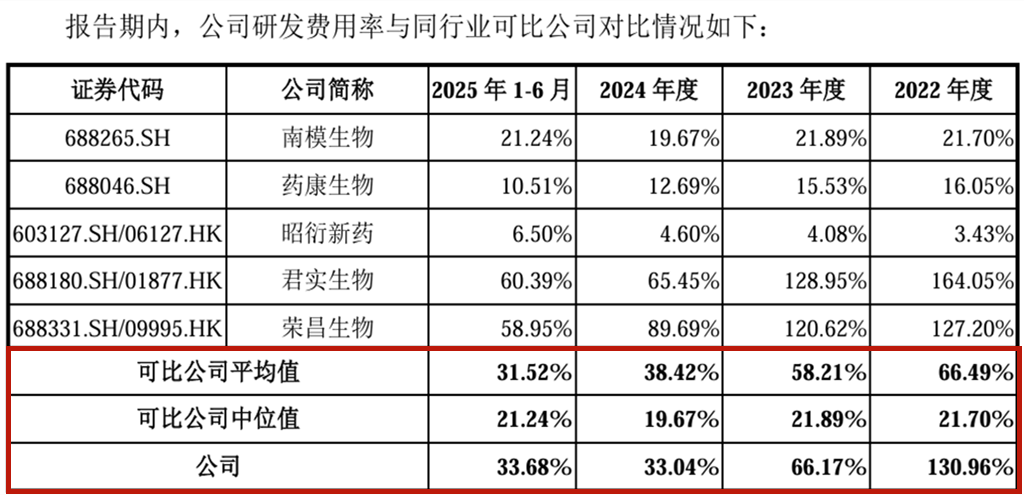

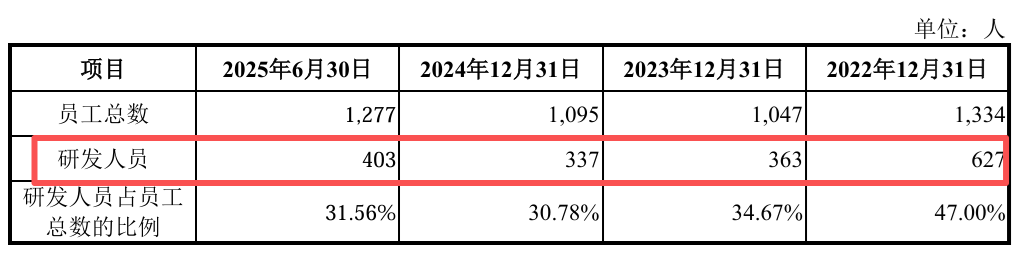

但研发投入仍是沉重负担。2022年研发费用高达6.99亿元,占营收比例为130.96%,2023年和2024年虽有所下降,但占比仍超过三成。2025年上半年,研发投入2.09亿元,占营收比例为33.68%,研发费用率长期高于同行。人员变化也引发关注:研发人员数量从2022年底的627人降至2023年底的363人,2024年进一步减至337人,2025年6月底回升至403人。公司解释称,随着大规模研发阶段结束,内部需求下降,因而裁员以降低开支。

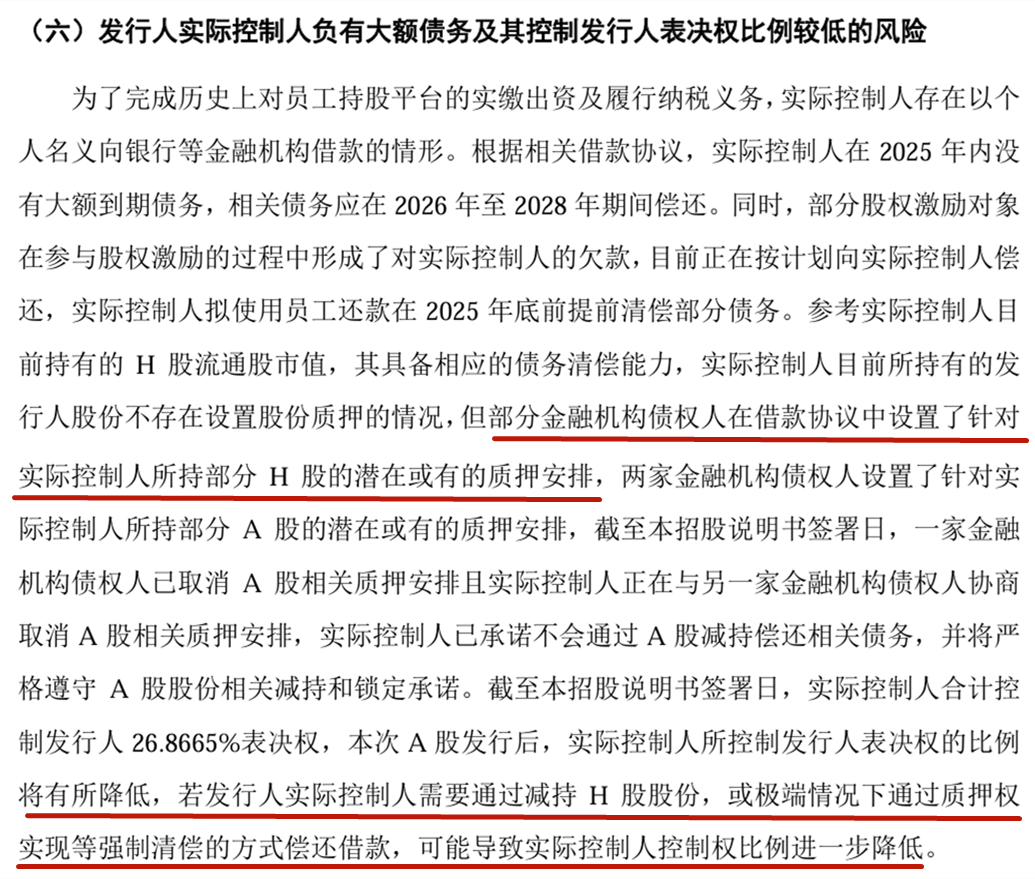

高研发投入伴随高资产负债率。自2022年以来,公司资产负债率始终维持在60%左右,远高于同行平均水平。截至2025年6月30日,账面货币资金余额为4.80亿元,流动性压力显现。除了公司资金压力,实际控制人沈月雷、倪健夫妇的个人资金状况也备受关注。两人合计控制公司26.8665%的表决权,但为履行历史股权激励实缴及纳税义务,以个人名义对外借款,并以所持股份进行质押,涉及H股和A股股份。

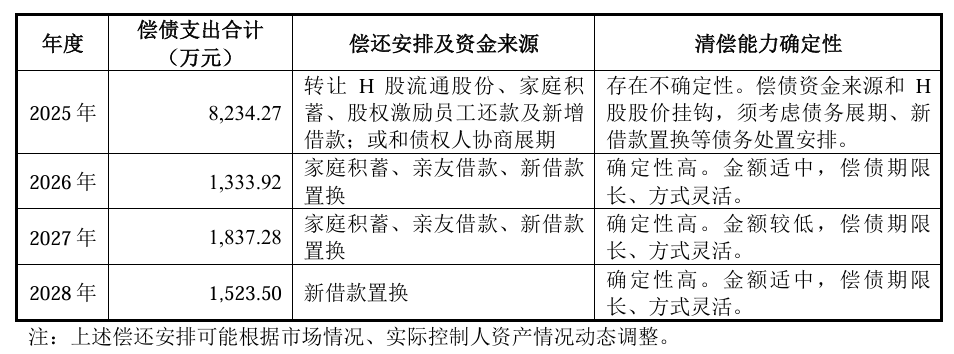

据IPO资料披露,2025-2028年,两人需偿还的债务本息合计1.29亿元,其中H股股份是偿债来源之一。若发生强制清偿,实控人控制权比例或进一步降低。2023年和2024年,沈月雷分别从公司领取薪酬205.8万元和425.9万元,倪健不领工资。两人已承诺,不会通过A股减持偿还相关债务,并将严格遵守A股股份相关减持和锁定承诺。

百奥赛图用16年时间完成了从小鼠定制服务商到全球抗体研发平台企业的跃迁。沈月雷的科研背景与创业坚持,塑造了公司的技术积累。如今营收规模和盈利能力初步显现,但高研发投入、资产负债率高企、实控人债务压力,也构成了公司必须面对的现实。

若成功实现“A+H”两地上市,百奥赛图将在资本市场获得更多融资渠道与估值优势。但能否将科研成果顺利转化为稳定盈利,才是公司在接下来几年中必须交出的答卷。对投资者而言,百奥赛图既是国产模式动物和抗体研发的代表性企业,也是一个典型的高研发投入、高风险回报的不确定案例。