本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

仅凭“劲仔小鱼”这一核心单品,劲仔食品(003000.SZ)能否顺利实现其雄心勃勃的“三年倍增”计划?这一疑问在劲仔食品最新公布的三季报数据面前显得尤为突出。

10月24日,劲仔食品发布的第三季度报告显示,今年前三季度,公司营收同比增速仅为2.05%,而归母净利润更是同比下滑了19.51%。这一数据与公司在2024年4月29日业绩说明会上提出的“三年倍增”目标形成了鲜明对比。

回顾历史,劲仔食品在2020年上市时便提出了以当年收入为基础的三年倍增目标,并于2023年成功达成。然而,当公司再次提出这一目标时,却遭遇了不小的挑战。2024年,劲仔食品的营收同比增速从上一年的41.26%大幅放缓至16.79%,而今年前三季度,这一增速放缓的趋势仍未得到扭转。若要实现“三年倍增”目标,劲仔食品在2024至2026年间的三年营收复合增长率需达到26%,目前看来,这一目标仍显遥远。

时代商业研究院深入分析后发现,劲仔食品今年前三季度出现增收不增利的情况,一方面可能是由于渠道费效比下降及成本不确定性导致的毛利率承压,另一方面则可能源于在来伊份(603777.SH)、盐津铺子(002847.SZ)等同行纷纷通过降低费用率来提升净利润的同时,劲仔食品却逆势提升了销售费用率。

11月3日、7日,针对公司业绩表现、三年倍增计划进展、盈利能力与行业竞争、核心单品依赖与第二曲线挑战、销售费用率提升等问题,时代商业研究院向劲仔食品发送邮件并致电询问,但对方表示不做回复。

Wind数据显示,截至11月7日收盘,劲仔食品股价报收12.10元/股,收涨0.50%。

作为“鱼类零食第一股”,劲仔食品今年前三季度的业绩表现确实令人担忧。

三季报显示,今年前三季度,劲仔食品的营收和归母净利润分别为18.08亿元、1.73亿元,同比增速分别为2.05%、-19.51%。从单季度来看,第三季度劲仔食品的营收和归母净利润分别为6.85亿元、0.61亿元,同比增速分别为6.55%、-14.77%,均出现了增收不增利的问题。

与2024年同期相比,今年前三季度劲仔食品的营收和归母净利润同比增速均大幅放缓。Wind数据显示,去年前三季度,劲仔食品的营收和归母净利润同比增速分别为18.65%、61.20%;其中,第三季度营收和归母净利润同比增速分别为12.94%、42.58%,增速均明显高于今年。

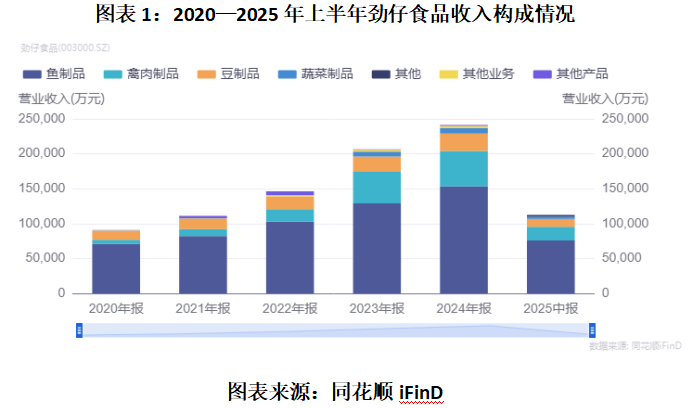

从产品结构来看,劲仔食品一直存在对核心单品“劲仔小鱼”的依赖问题。

同花顺iFinD数据显示,2020至2025年上半年,鱼制品在劲仔食品营收中的占比虽然从78.01%降至67.32%,但仍是其最大的收入来源。

10月24日披露的机构调研公告显示,劲仔食品表示,深海鳀鱼是公司的核心大单品,在细分品类占据领导地位。今年以来,公司围绕深海鳀鱼的进一步发展投入资源,产品不断创新升级,品牌势能不断提升。同时,在渠道变革的环境中,公司坚持全渠道发展战略,积极布建、深耕细分渠道,加大陈列投入,为打造“超级大单品”不断努力。

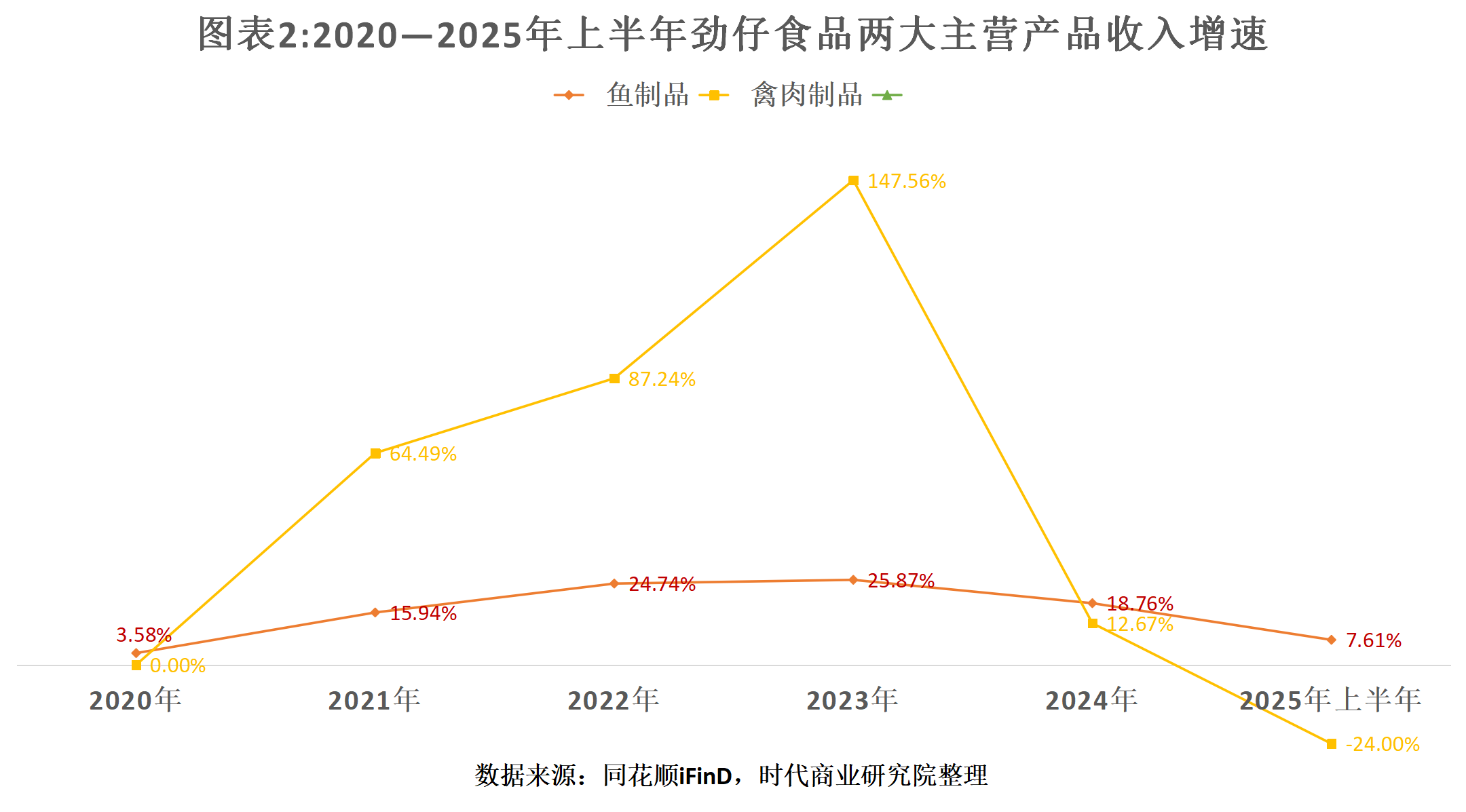

尽管如此,今年上半年劲仔食品的鱼制品收入增速已明显放缓。今年上半年,其鱼制品收入为7.57亿元,同比增长7.61%,与之前的增速相比有所放缓。同花顺iFinD数据显示,2021至2024年,劲仔食品鱼制品收入同比增速分别为15.94%、24.74%、25.87%、18.76%。

在鱼制品增速放缓之际,作为第二增长曲线的禽肉制品,其增长也面临挑战。

同花顺iFinD数据显示,2023至2024年,劲仔食品禽肉制品收入占比大幅提升到21%左右,成为第二大收入来源。而2025年上半年,其收入占比降至17.45%。

半年报显示,今年上半年,劲仔食品禽肉制品收入为1.96亿元,同比下降24.00%。在今年8月28日披露的机构调研公告中,劲仔食品表示,上半年禽类制品受到行业需求波动、春节错峰、渠道变革等因素影响,阶段性承压。

劲仔食品增收不增利,或与毛利率下滑、销售费用率提升有关。

Wind数据显示,今年前三季度,劲仔食品的毛利率为29.25%,与去年同期的30.28%相比,下降了1.03个百分点。其中,第三季度劲仔食品的毛利率为28.93%,与去年同期的30.06%相比,下降了1.13个百分点。

在10月24日披露的机构调研公告中,劲仔食品表示,公司毛利率今年以来略有降低,主要是受渠道结构变化的影响。例如,新媒体渠道的高毛利产品由于费用投入较大,渠道费效比下降,占比逐渐降低;线下零食渠道产品毛利率略低,同时整体运营成本也较低,占比逐渐提升。成本方面,公司主要原材料鳀鱼的重点采购周期尚未结束,目前整体成本还存在不确定性,公司也在积极开发海外原材料的供应渠道,确保原材料价格的稳定。

半年报显示,今年上半年,劲仔食品线上销售的收入为1.85亿元,同比下降6.82%,而毛利率为26.68%,同比下降6.42个百分点。

此外,劲仔食品经销渠道扩张也未带动相应的收入和盈利能力提升。

半年报显示,截至今年上半年末,劲仔食品的经销商达3502家,与去年同期的3166家相比增加了336家。然而,今年上半年,劲仔食品经销模式下的收入同比却下降9.25%,毛利率也下降0.49个百分点。

事实上,毛利率下滑是零食行业(申万三级)普遍存在的问题。Wind数据显示,与2024年前三季度相比,今年前三季度零食行业的毛利率已经从28.07%降至26.24%。从单个企业来看,除了好想你(002582.SZ)和万辰集团(300972.SZ),今年前三季度,零食行业其他A股上市公司的毛利率同比均有所下降。

不过,盐津铺子、来伊份和万辰集团等企业已试图通过下调销售费用率的方式来“破局”,相比之下,劲仔食品还在加大销售费用的投入。

Wind数据显示,今年前三季度,劲仔食品的销售费用为2.50亿元,同比增长13.18%,远超当期的营业收入增速。同期,其销售费用率为13.81%,与去年同期的12.46%相比,上升了1.35个百分点。

在10月24日披露的机构调研公告中,劲仔食品表示,前三季度销售费用增长主要是品牌推广费用以及部分人员费用增加所致。公司今年以来,以渠道建设为核心,加强终端陈列打造,触达消费者,提升品牌势能。目前公司将继续保持市场费用投入节奏,加强渠道建设,打造百万终端,通过扩大市场规模来进一步提升公司盈利能力。

(全文2332字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。