近年来,医药行业面临集采政策带来的巨大挑战,而恒瑞医药凭借精准的战略转型,成为行业内少有的成功案例。公司创始人孙飘扬的战略眼光,为恒瑞医药的转型之路奠定了关键基础。

在集采政策全面落地前,恒瑞医药依靠仿制药业务实现了稳步增长。但随着集采的快速推进,公司仿制药板块业绩出现大幅下滑。此时已退休的孙飘扬重新出山,带领恒瑞医药果断转向创新药研发,开启了企业发展的新篇章。

与专注创新药的百济神州不同,恒瑞医药采取了更为稳健的转型策略。公司既投入大量资源进行创新药研发,又积极发展BD(商务拓展)业务,形成了独特的双轮驱动模式。

BD业务的优势在于能够快速实现技术价值变现。通过技术授权,恒瑞医药不仅获得了可观的收入,还减轻了后续产品商业化的压力。这种模式使得公司能够更专注于研发创新,形成良性循环。

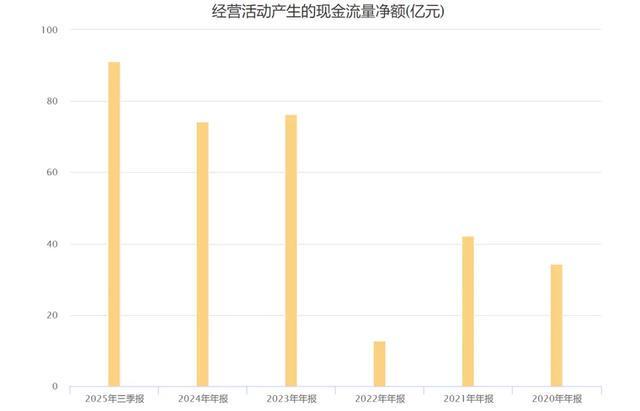

今年前三季度,恒瑞医药的经营现金流净额达到91亿元,较去年同期增长一倍。这一成绩的取得,BD业务功不可没。自2024年以来,公司已完成9笔重大BD交易,潜在收入高达227亿美元(约合1600亿元人民币)。

其中,与GSK的合作尤为引人注目。该合作不仅为公司带来了5亿美元的首付款,后续潜在收入更可达120亿美元。这种"躺着赚钱"的模式,显著提升了公司的资金实力。

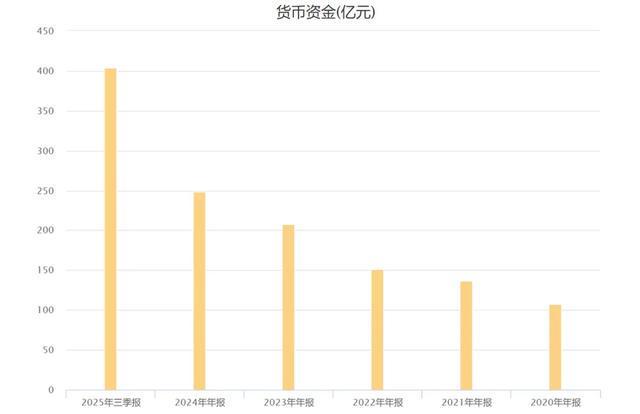

截至今年三季度末,恒瑞医药的货币资金余额高达404亿元。充足的资金储备为公司持续加大研发投入提供了有力保障。去年公司研发费用达66亿元,今年前三季度已投入50亿元,累计研发投入约450亿元。

高投入带来了丰硕的研发成果。公司目前主要聚焦肿瘤和代谢性疾病领域,ADC药物和PD-1抑制剂等核心产品表现突出。其中,瑞康曲妥珠单抗成为国内首个治疗HER2突变肺癌的ADC药物,卡瑞利珠单抗则获批11个适应症,5年生存率较化疗组提高15.3%。

从销售数据来看,恒瑞医药的产品竞争力正在不断提升。2020年公司销售费用为98亿元,净利润63亿元;去年销售费用降至83亿元,净利润保持不变;今年前三季度销售费用68亿元,净利润已达58亿元。

销售团队规模也在持续优化。从巅峰时期的近2万人缩减至目前的9000人左右,但销售产出比显著提高。这一变化充分体现了公司产品的市场竞争力。

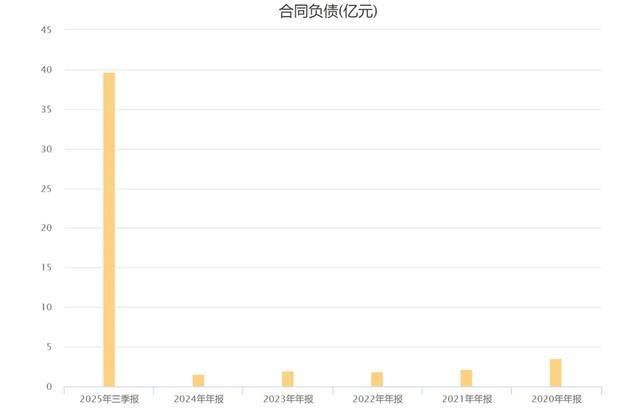

今年恒瑞医药的合同负债达到40亿元,这一增长主要来自海外授权业务。虽然金额绝对值不高,但象征意义重大,标志着公司正式打开了国际市场的大门。

创新药行业具有高风险、高周期、高投入的特点。一款新药的研发通常需要8-10年时间,多条管线并行研发是行业常态。恒瑞医药通过BD模式,有效分散了研发风险,为后续国际化发展奠定了基础。

面对行业波动,恒瑞医药采取了更为稳健的发展策略。公司适当降低了创新药收入目标,今年目标为153亿元,明年为192亿元。这一调整反映了公司追求稳定发展的决心。

从近五年营收数据来看,公司业绩波动明显。但近两年通过BD业务压舱和目标调整,发展曲线趋于平稳。这种稳健策略有助于公司实现长远发展,逐步缩小与国际医药巨头的差距。

展望未来,恒瑞医药凭借持续的研发投入、优化的业务结构和不断提升的产品竞争力,有望在国际医药市场上占据更重要地位,最终实现与国际巨头比肩的发展目标。

附:A股核心资产研究汇总表持续更新,涵盖上百家优质公司分析数据。

#财经#