作者 | 谢美浴

编辑 | 付影

来源 | 独角金融

西南证券(600369.SH)长达9年的国际化布局尝试,最终以累计亏损10亿港元的代价迎来阶段性终局。其香港孙公司西证国际证券(0812.HK)将于9月29日正式退市,这场持续多年的资本博弈再次引发市场关注。

9月15日晚,西南证券发布公告称,西证国际证券已完成退市程序。公司强调该子公司经营规模较小,占集团整体比重不足0.1%,退市不会对主营业务造成实质性影响。但这场资本退场的背后,却折射出内地券商海外扩张的深层困境。

值得关注的是,2024年6月西南证券曾试图以1.3折的“割肉价”转让西证国际证券股权,却因买方资金链断裂导致交易终止。随着退市成为定局,这家亏损超十亿的海外平台能否找到新买家,成为市场焦点。

一、9年亏损超10亿,西证国际证券终局退场

西证国际证券前身为香港中型券商敦沛金融,2014年被西南证券通过定增方式收购。这场收购曾被视为内地券商国际化布局的重要里程碑,西南证券为此成立西证国际投资作为海外业务平台。

图源:罐头图库

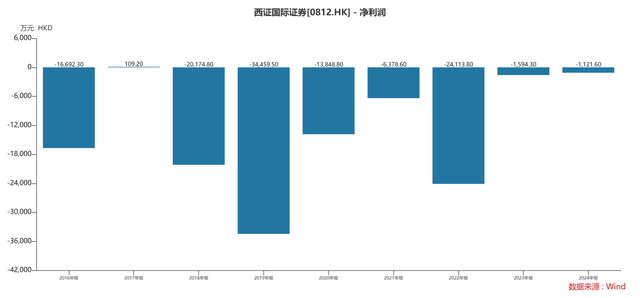

财务数据显示,2016年至2024年间,西证国际证券仅在2017年实现盈利,其余年份累计亏损超10亿港元。2025年上半年,该公司营业收入仅103万元人民币,净亏损达1047万元,经营状况持续恶化。

图源:wind

业务层面,西证国际证券已近乎停滞。2025年半年报显示,其经纪业务转为转介模式,企业融资、资产管理业务颗粒无收,坐盘买卖和期货业务全面暂停。截至6月底,该公司总资产仅0.83亿元,占西南证券集团总资产的0.09%。

西南证券回应称,已制定境外业务转型方案,将通过西证国际投资平台深化境内外协同,重点服务跨境资本运作。港股100强研究中心专家余丰慧建议,可通过母公司注资、发行债券或建立战略伙伴关系等方式解决资金问题。

图源:罐头图库

二、1.3折转让遇阻,退市后接盘难度升级

西南证券的“清仓”计划早在2024年就已启动。当年6月,西证国际投资与香港企业家黄文轩签订协议,拟以8966.27万港元转让所持74.1%股权及5.8亿港元永续证券。这一价格较2014年6.94亿港元的收购成本,堪称“骨折价”。

图源:罐头图库

买方黄文轩现年39岁,主营建筑和投资业务,旗下控制智海投资和达艺室内设计等企业。然而,这场交易因独立贷款人未能提供融资,于2025年1月28日正式终止。

中国企业资本联盟副理事长柏文喜分析,退市后股权转让面临三重挑战:流动性折价导致估值压力、买方范围缩小至战略投资者、需以资产清算价值谈判。这些因素将显著增加交易难度。

图源:罐头图库

余丰慧则认为,非上市公司股权转让可通过增强信息披露、灵活调整交易条款等方式缓解难度。其非上市状态带来的灵活性,也可能成为交易达成的突破口。

三、主营业务增长强劲,资产处置回笼资金

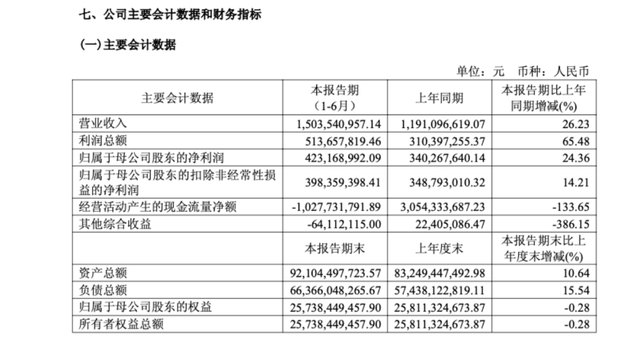

尽管海外业务受挫,西南证券2025年上半年业绩表现亮眼。公司实现营业收入15.04亿元,同比增长26.23%;净利润4.23亿元,同比增长25.76%。自营业务以6.22亿元收入稳居第一大来源,投行业务净收入同比增幅达88.17%。

图源:西南证券年报

在资产处置方面,西南证券于9月10日至12日在重庆联合产权交易所挂牌转让70余个项目,包括房产、车位和车辆,总底价近500万元。这些资产涉及正源地产和安徽外经建设集团违约案件的抵债资产。

图源:重庆产权交易网

案件追溯显示,2019年正源地产违约涉及5只资管产品,法院判决偿付本息约5.46亿元。截至2025年半年报,西南证券已通过现金及以物抵债收回5478.6万元。同期处理的安徽外经建设集团违约案,也通过以物抵债收回187.52万元。

北山常成基金投研院常务院长王兆江指出,当前房地产市场形势下,批量处置抵债资产需警惕折价风险。西南证券选择此时处置,旨在降低运营成本、回应投资者诉求并规避资产贬值风险。

图源:罐头图库

股权结构调整方面,西南证券控股股东变更正在推进。交易完成后,渝富控股将直接持有29.51%股权成为新任控股股东。余丰慧认为,渝富控股的地方国资背景将在资源配置、政策对接等方面提供战略支持,助力西南证券推进业务多元化。

你认为西证国际证券退市对西南证券有何影响?是否看好西南证券境外业务发展?评论区聊聊吧。