发展的十字路口,每一步选择都牵动着市场的神经。

01 净利润下滑:62.7亿收购成‘利润黑洞’?

2024年9月,名创优品以62.7亿元收购永辉超市29.4%股权,成为其第一大股东。创始人叶国富在朋友圈的宣言‘大家都看不懂就对了,如果看得懂我就错了’,曾被市场解读为‘商业奇招’。然而,一年后的财报数据却给这场收购蒙上阴影。

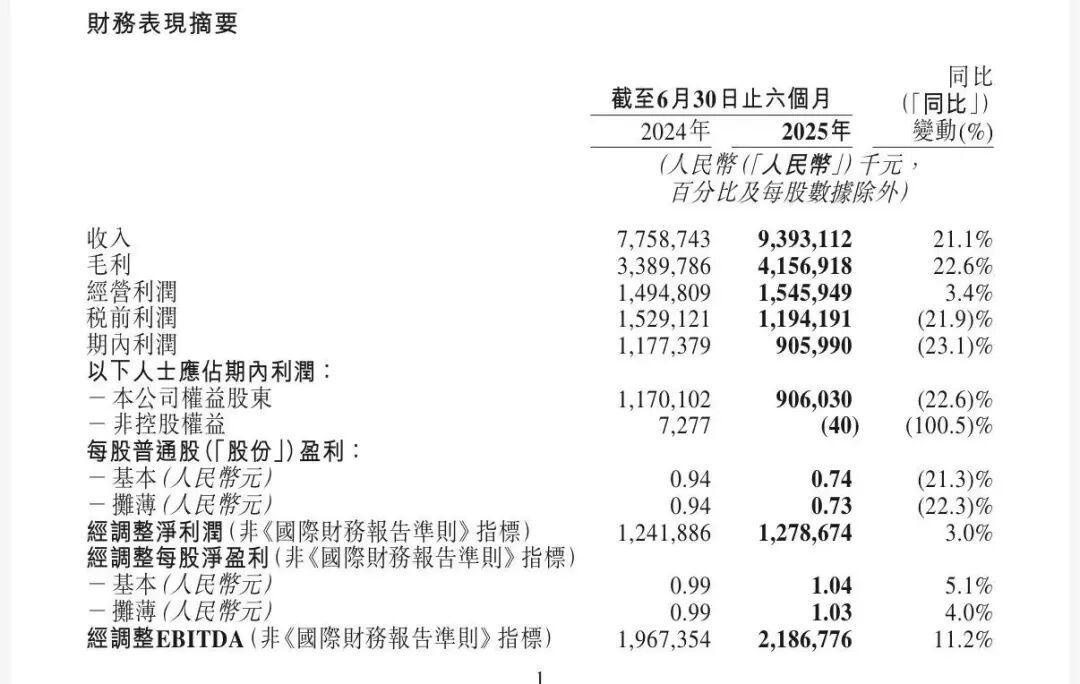

名创优品2025年中报显示,上半年收入93.93亿元,同比增长21.1%;经营利润15.46亿元,同比微增3.4%。但净利润骤降至9.06亿元,同比大降23.1%,这是自2020年以来首次出现净利润下滑。财报直指‘对永辉超市的收购’是主要原因:永辉的亏损直接拖累合并报表,而改造永辉所需的巨额资金,更像一个不断吞噬利润的黑洞。

02 胖改一年:服务升级为何难解盈利困局?

面对收购后遗症,叶国富选择押注‘胖东来模式’。他多次赴河南拜访胖东来创始人于东来,甚至在对方直言‘这是花钱买罪受’后仍坚持推进改造。这场改造被称为‘胖改’,从货架高度(从2米降至1.6米)、鲜食品类占比(从5%提升至20%以上)到基层员工月薪(从2800元涨至4500元),均复刻胖东来标准。

改造力度惊人:永辉巅峰时拥有1440家门店,叶国富直接砍掉227家亏损店,仅剩552家,并计划2025年调改200家门店。但单店改造成本超800万元,即便通过出售黑龙江、吉林12家门店换取现金流,资金压力仍巨大。

为何服务升级、人流增长,永辉却依然亏损?答案藏在‘形似’与‘神似’的差距中:

第一道关:自有产品利润贡献。胖东来30%的自有产品贡献50%利润,复购率远超第三方商品;而永辉自有产品占比仅5%-10%,缺乏核心技术导致利润空间有限。

第二道关:供应链效率。胖东来通过短链路供应链(产地直采+门店配送)将物流成本压至永辉的1/3,商品更新鲜、定价更灵活;永辉则因跨区域管理难度大,供应链效率明显落后。

第三道关:品牌信任溢价。消费者对‘胖东来’品牌的信任使其产品溢价空间大,而永辉‘平价生鲜’的标签难以支撑高端化转型。

03 名创还能养永辉多久?资金链或成转型‘生死线’

永辉的亏损仍在扩大:2024财年至2025年一季度,归母净利润亏损2.41亿元,同比多亏5.16亿元。行业测算显示,永辉账上现金仅能支撑三年,若未来两年无法突破,这场耗资巨大的改造或将功亏一篑。

传统零售转型并非‘照猫画虎’:胖东来用20多年沉淀的供应链能力、品牌信任度及对员工用户的极致投入筑起护城河,而永辉需在短时间内补上研发、自有产品短板,并扭转消费者认知,难度堪比登天。

市场开始猜测:名创优品对永辉的‘忍耐力’还有多久?是继续加码投入,赌叶国富能复制胖东来的奇迹?还是及时止损,接受62.7亿元投资可能打水漂?站在2025年年中节点,这场联姻正走到最关键的十字路口。叶国富那句‘看不懂就对了’,如今更像一道待解的谜题。

答案揭晓前,市场能做的,或许只有等待时间给出最终评判。