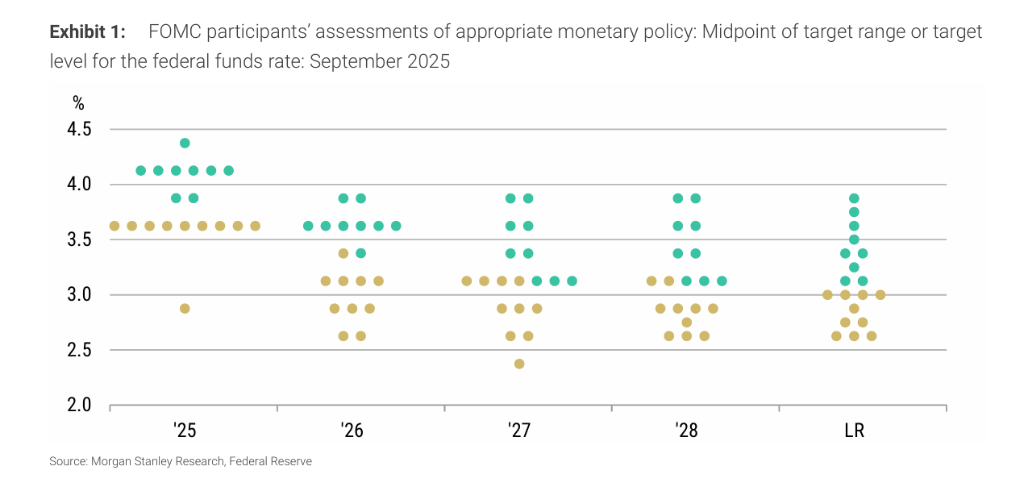

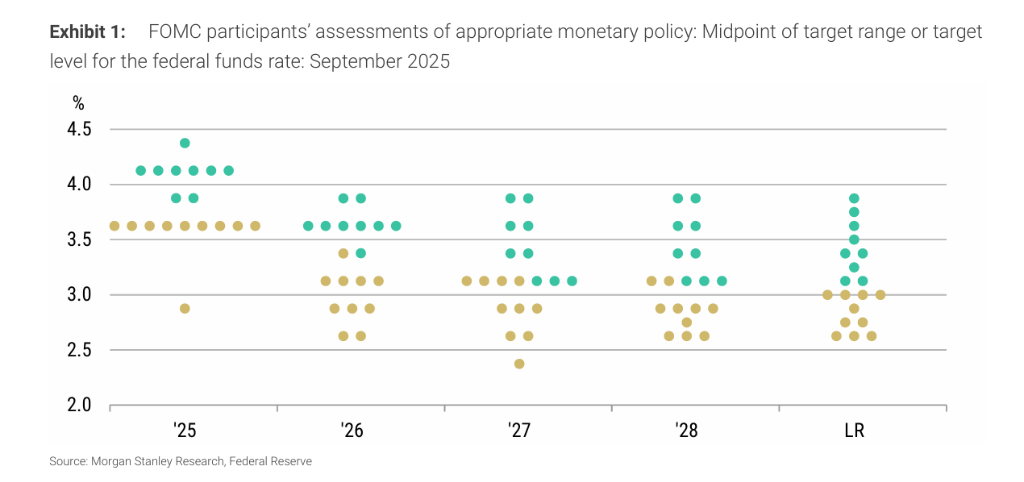

摩根士丹利最新发布的利率策略报告揭示了一个关键现象:美联储内部正围绕"2025年是否降息75个基点"这一核心议题,形成观点鲜明的两大阵营。这一分歧不仅体现在政策路径选择上,更折射出决策层对经济基本面的深层认知差异。

根据最新点阵图显示,在19名联邦公开市场委员会(FOMC)成员中,10人支持2025年内降息75个基点或更多的政策路径,而另外9人则主张更温和的降息幅度。这种分化在2025年3月和6月的点阵图中已有端倪,9月的最新数据则使分歧更加表面化。

阵营划分与认知差异

具体来看,两大阵营以"年内降息75个基点"为明确分界线:

- 激进降息派(10人):主张通过75个基点或更大幅度降息,以应对经济下行压力

- 温和调整派(9人):认为应保持政策克制,降息幅度控制在75个基点以内

追风交易台分析指出,简单贴上"鸽派"与"鹰派"的标签可能造成误读。大摩报告强调,两大阵营的根本分歧在于对"中性利率(r*)"水平的判断。尽管双方都认同应在2026-2027年中期将政策利率回归中性水平,但对"中性"具体数值的估算存在显著差异。

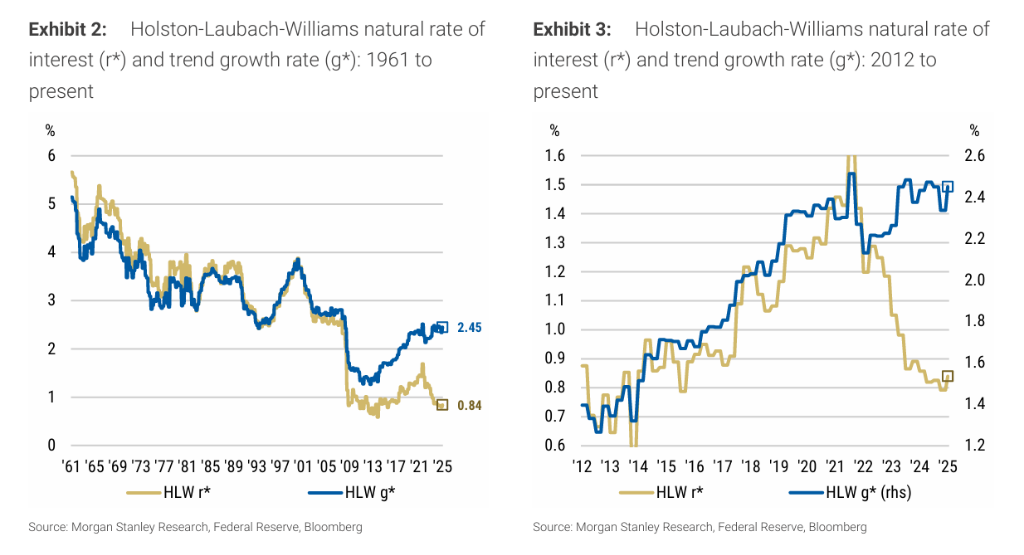

劳动力市场转折点:中性利率的下行推手

报告通过Holston-Laubach-Williams(HLW)模型揭示了一个关键逻辑链:中性利率(r*)与潜在经济增长率(g*)存在高度相关性。数据显示,美国劳动力市场正经历戏剧性转变:

- 疫情前(2012.12-2020.02):劳动力复合年增长率0.77%

- 疫情冲击期(2020.02-2021.11):出现-0.59%的负增长

- 复苏期(2021.11-2025.01):增长率飙升至1.52%,达疫情前两倍

- 政策转折期(2025.01-2025.08):增长率骤降至0.03%,几乎停滞

这种增长轨迹的急剧变化,预示着潜在经济增长率(g*)将面临下行压力。根据HLW模型推导,经济增长放缓最终将传导至中性利率(r*)的下降,形成对货币政策的长期约束。

政策路径的深层博弈

大摩报告指出,尽管两大阵营对2025年降息幅度存在分歧,但都预期在2026-2027年完成向中性利率的过渡。核心差异在于:一方认为中性利率应维持在较高水平,另一方则判断其将显著降低。这种估算分歧源于中性利率的理论特性——作为无法直接观测的经济变量,其数值判断高度依赖模型假设和经济前景预判。

对于市场参与者而言,理解这场分歧的本质比简单判断政策方向更重要。劳动力市场转折点带来的潜在增长率变化,正在重塑美联储的政策决策框架。随着中性利率下行压力的显现,货币政策的调整空间和节奏都将发生深刻变化,这将成为影响全球金融市场的重要变量。