作者 | 方璐

编辑丨于婞

来源 | 野马财经

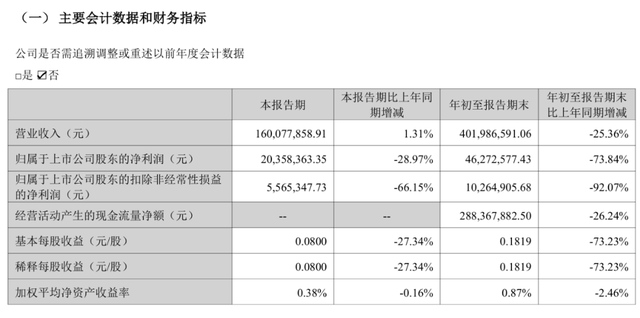

在成功培育出全球最大156克拉钻石原石后,力量钻石(301071.SZ)的业绩却持续承压。2025年三季报显示,公司前三季度营收4.02亿元,同比下降25.36%;归母净利润4627.26万元,同比骤降73.84%。更值得关注的是,扣非净利润同比减少超九成,暴露出核心盈利能力的严重下滑。

技术突破与业绩颓势形成鲜明对比

作为国内人造金刚石领域的领军企业,力量钻石已形成金刚石单晶、微粉及培育钻石三大核心产品线。2021-2022年曾迎来高光时刻:2021年营收同比激增103.5%,净利润暴涨228.17%;2022年继续保持高增长,营收达9.06亿元,净利润4.6亿元。然而这种增长势头在2023年戛然而止,当年营收同比减少17.03%,净利润下降20.97%。

公司将业绩下滑归因于销售单价下降,而香颂资本董事沈萌指出,工业用途为主的金刚石产品正面临需求萎缩的困境。这种双重压力在2025年三季报中体现得尤为明显:第三季度营收仅微增1.31%,归母净利润减少28.97%,经营活动现金流净额同比下降26.24%。

尽管业绩低迷,力量钻石仍在加码产能建设。2025年半年报显示,公司研发费用同比增长80.79%,重点布局大腔体合成、高品级大尺寸培育钻石等核心技术。资产负债表显示,其资产负债率仅21.21%,显著低于行业平均水平,为产能扩张提供了财务支撑。

但市场供需关系正在发生根本性变化。据《证券时报》报道,培育钻石价格已跌至天然钻石的1/20,行业从资本追捧的热点沦为产能过剩的重灾区。力量钻石2025年半年报数据印证了这一趋势:培育钻石营收占比虽达50.82%,但毛利率同比暴跌78.23%至12.6%。

盘古智库高级研究员江瀚分析指出,2021-2022年培育钻石渗透率快速提升带来的市场红利正在消退,当前全球产能持续释放与工业金刚石需求疲软形成双重挤压。这种困境在地域市场表现尤为明显:2023年境内营收占比79.24%,2024年虽提升至54.47%,但毛利率同比减少51.58%。

图源:力量钻石2025年三季报

面对行业寒冬,力量钻石将希望寄托于高端化转型。2025年10月,公司通过高温高压法成功培育出156.47克拉钻石原石,刷新全球人工培育钻石单晶纪录。这项技术突破不仅巩固了其在大颗粒单晶培育领域的领先地位,更为高端市场布局提供了技术背书。

在应用领域拓展方面,公司半导体高功率散热片项目已正式投产,标志着金刚石材料向功能性应用迈出关键一步。目前公司已实现0.1-50克拉高品级培育钻石的批量化生产,3克拉以上大颗粒产品因技术门槛和溢价空间成为重点发展方向。

然而转型之路充满挑战。沈萌指出,国内珠宝市场对培育钻石的认知度不足,工业市场又面临过度竞争。江瀚则认为,高端产品需求培育需要长期投入,产能支撑体系的建设更非一朝一夕之功。这种转型压力在资本市场已有体现:10月23日,控股股东一致行动人李爱真计划减持3%股份,预计套现3.3亿元。

图源:罐头图库

中原证券研报认为,短期来看,培育钻石价格下行与工业金刚石需求疲软将持续施压公司业绩;但长期而言,公司在细分领域的技术优势有望随着下游市场复苏转化为增长动能。不过这种乐观预期尚未在2025年三季报中显现,公司当期营收与净利润同比降幅分别达25.36%和73.84%。

力量钻石的转型尝试折射出整个人造金刚石行业的困境与突围方向。从技术突破到市场认可,从产能扩张到价值提升,这个年轻行业正在经历成长的阵痛。当156克拉的钻石巨无霸遇见低迷的业绩报表,或许正是行业从量变走向质变的关键转折点。

图源:罐头图库

互动话题

你更愿意购买培育钻石还是天然钻石作为礼物?欢迎在评论区分享你的观点!